病気に備えたい

病気やけがは、予期せずやってくるもの。いざというとき慌てないためにも保険を検討したいけれど、種類もタイプもたくさんあるし、どのくらい備えればいいのかも悩ましかったりしませんか?ここでは、病気やけがに備えられる保険の種類や、知っておきたいことをみていきましょう。

入院手術、どれくらいお金がかかるの?

実際に経験してみないとなかなかイメージしづらいのが、病気をしたときのお金。そもそも、入院するとどのくらいお金がかかるのでしょう。

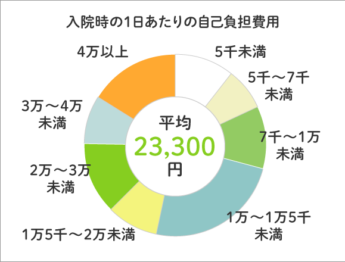

生命保険文化センターの調査によると、入院した場合の1日あたりの自己負担費用(※)は平均23,300円、日額10,000円~15,000円が最も多くなっています。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

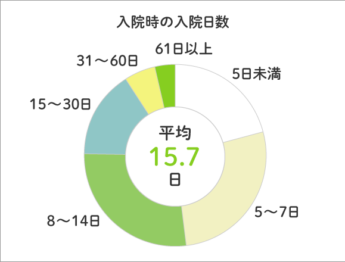

また、平均の入院日数は15.7日。これらをベースに算出すると、1回の入院でかかる費用は以下です。

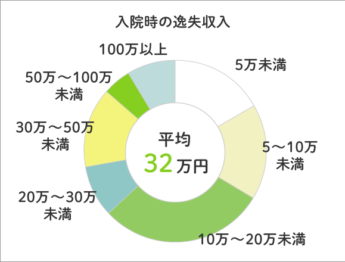

もうひとつ考えておきたいのが、入院中はもちろん、その前後はフルで働くのが難しいことです。

実際、入院経験がある人のうち21.6%が「逸失収入(本来は得られたはずが、病気やけがなどで得られなかった収入)」があったとしており、その平均は32万円となっています。

このように、入院時には医療費の負担と収入減がダブルでやってくることをイメージしておきましょう。

もしも病気にかかったら…頼りになる4つの保険

病気やけがなどでの医療費の負担に備える保険の代表的なものが医療保険です。また、そのほかにも頼りになる保険がいくつかあります。それぞれみていきましょう。

| 概要 | 基本的な給付条件 | ポイント | |

|---|---|---|---|

| 医療保険 | 病気やけがでの医療費をカバー | ・入院したとき ・手術をしたとき |

・がんや女性特有の病気も含め、さまざまな病気やけがに対応 ・保険料はタイプによってさまざま |

| がん保険 | がんにかかったときの医療費をカバー | ・がんと診断されたとき ・がんで入院・手術を受けたとき ・通院でがん治療を受けたとき |

・通院での治療など、がんならではの治療スタイルにも寄り添った保障が充実 ・がんに特化しているぶん保険料は医療保険より割安 |

| 女性保険 | 医療保険+女性特有の病気にかかったときは保障が上乗せされる | ・病気で入院、手術をしたとき ・乳がん、子宮内膜症、帝王切開など女性特有のトラブルのときにプラスオン |

・医療保険に加え、女性ならではの病気にかかったときの保障が手厚い ・保障が手厚いぶん保険料は医療保険よりも割高 |

| 就業不能保険 | 病気やけがでの収入減をカバー | ・病気やけがで一定期間働けなくなったとき、給与のように毎月1回給付 | ・自分や家族の生活費などの補填に使える ・保険料はリーズナブルなものが多い |

上記の大まかな分類に加え、医療保険とがん保険、女性保険は、保障が一生涯続く「終身型」と期間が決まっている「定期型」に分かれます。

| 終身型 | 定期型 | |

|---|---|---|

| 保障期間 | 一生涯 | 5年、10年など限定あり |

| 保険料 | ・加入時のまま固定 ・定期型より割高 |

・更新ごとにアップ ・終身型より割安 |

| メリット | ・保障が一生涯続くため安心感がある ・若いうちに加入すれば月々の保険料が抑えられる |

・保険料が終身型よりも安い ・更新のタイミングで商品や保障内容を見直ししやすい |

| デメリット | ・長期的に加入することが前提のため、より魅力的な保険が登場しても乗り換えにくい ・保険料が定期型より割高 |

・更新時に保険料がアップする ・更新時の年齢や健康状態によっては、更新できない可能性がある |

上記の通り、病気に備える保険だけでもさまざまな種類があり、その中でも保険期間などによって特徴が異なります。さらにいうと、医療保険にオプション(特約)としてがん保障や女性特約、収入減への保障をつけることもでき、選択肢は多岐にわたります。

保険迷子さんのための3つのチェックポイント

選択肢も多くカスタマイズ性も高いとなると、結局どれを選べばいい?と、いっそう迷ってしまいそうです。保険迷子になったときには、以下の点をもう一度考えてみましょう。

保険に入る目的は?

病気になったら困ること、特に心配なことなどをイメージし「保険に入る目的」をはっきりさせます。

公的医療保険でカバーできない部分はどのくらい?

公的な保障制度には、決まった上限を超えた分の医療費がカバーされる「高額療養費制度」や、会社員であれば働けないときの生活保障として「傷病手当金」が適用されます。これらを利用した上で足りなくなりそうな部分を保険で補うと考えると、絞り込みやすくなります。

保障の優先順位は?

保障を厚くするほど保険料は高くなります。本当に必要だと思う保障はどれか優先順位をつけて、保障と保険料とのバランスを探っていきます。

入院や手術で実際にかかるお金や不足する額は、家族構成や年齢、働き方、ライフスタイルなどによって人それぞれ異なります。自分の場合はどうなるか念入りにシミュレーションしながら、必要な備えの見当をつけていけるとよいでしょう。

<出典・参考>

・生命保険文化センター「令和元年度 生活保障に関する調査」