子どもの教育費に備えたい

子育て中の夫婦にとっての大きな関心ごとのひとつ、教育費。子どもひとり育てるのに最低1,000万円(※1)とも言われる時代、計画的に教育資金を準備していきたいなら、保険で備える方法もあります。

※1 文部科学省「平成30年度 子供の学習費調査」、日本政策金融公庫 令和元年度「教育費負担の実態調査結果」のデータをもとに幼稚園から大学まで国公立に通った場合で試算

大学入学までにいくら備えておけばいい?

冒頭で最低でも1,000万円という数字を挙げましたが、これは一度に用意しなければならない額ではありません。学費のほかに給食費や習いごと、塾の費用なども含まれていて、高校卒業まではこれらの費用は家計でやりくりするのが一般的です。

大きなお金が必要になるのが、大学入学前後と在学中。そこに向けて計画的に貯めていきましょう、というのが教育費のスタンダードな考え方です。

では、大学入学前後には、どのくらいのお金がかかるのでしょう。

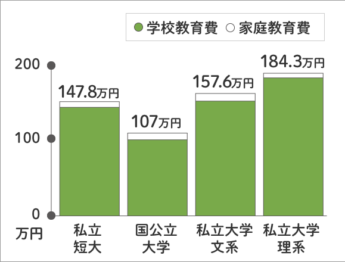

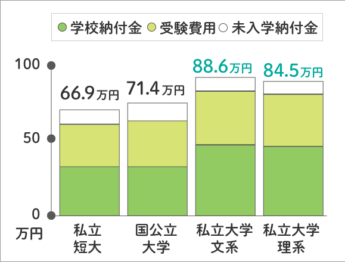

日本政策金融公庫の調査によると、大学への入学費用(※2)と1年間の在学費用(※3)は上記の通り。この数字をもとに大学入学時と在学4年間の合計を出すと以下のようになります。

| 入学費用(※2) | 在学費用(※3)×4年 | 合計 | |

|---|---|---|---|

| 国公立大 | 71.4万円 | 107.0万円×4=428.0万円 | 499.4万円 |

| 私立文系 | 86.6万円 | 157.6万円×4=630.4万円 | 717.0万円 |

| 私立理系 | 84.5万円 | 184.3万円×4=737.2万円 | 821.7万円 |

※2 大学に入学するためにかかった費用(受験費用、学校納付金、入学しなかった学校への納付金)

※3 在学中の子どもにかかる費用の見込み額(学校教育費、家庭教育費)

あくまで目安ではありますが、国公立大でも4年間で約500万円。ただし在学費用には授業料のほか通学費、教科書代なども含まれています。これらは家計から捻出すると考えれば、まとまって用意したい額は多少下がります。

これらを鑑みても、入学初年度の費用として約200〜300万円、余力があれば500万円ほど準備できると、より安心かもしれません。

学資保険だけじゃない?教育資金の備えにもなる3つの保険

教育費への備えでもっともスタンダードなのが、学資保険です。加えて、最近では教育資金づくりにも活用できると注目されている保険があります。それぞれみていきましょう。

学資保険

文字通り、子どもの学資に備える保険。一般的に、受け取り時期を大学入学前後に設定し、毎月一定額を積み立てるイメージで保険料を支払います。

メリット

保険料の支払い総額よりも受け取れる保険金が多くなる商品がほとんどで、貯蓄より少しお得に教育資金を準備できます。

注意点

短期で解約したり、子どもの入院やけが、親が亡くなったときの保障などを厚くすると、支払った総額より受け取れるお金が少なくなることがあります。

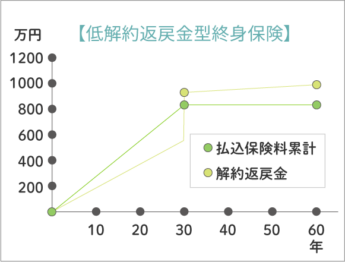

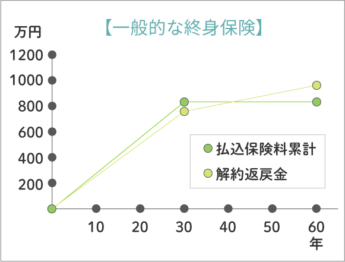

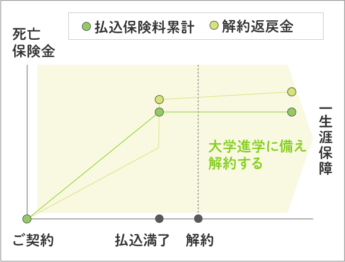

低解約返戻金型終身保険

短期で解約すると解約返戻金(解約時に戻ってくるお金)が少なくなるものの、一定期間を過ぎると戻ってくるお金が大きくなる特徴を持つ保険です。近年、この仕組みを教育資金づくりに活用する人が増えています。

メリット

メリットは大きく3つ。まず、保険料は一般的な終身保険より割安でありながら、一定期間経過後の解約返戻金は終身保険と同等なので、リターン幅が大きいことです。

2つ目が、解約返戻金が受け取れるタイミングを自由に設定できること。

ちなみに、大学入学のタイミングで解約しない選択も可能。解約の期間が先になるほど返戻金の額は上がっていくので、老後の資金などに活用することもできます。

3つ目は、終身保険ならではの安心感。死亡保障は一生涯続きますし、親に万が一のことがあったときには、死亡保険がすぐに受け取れます。

注意点

短期間で解約すると、返戻金は終身保険よりも大きく下回ります。

外貨建て終身保険

保険料の支払いや保険金などの受け取り、運用を米ドルや豪ドルなどの外貨で行う終身保険です。

メリット

大きな魅力は、円建てよりも利回りが高いこと。そのため、学資保険よりも高い返戻率が見込める上、解約時の為替相場によっては大きくプラスになる可能性があるということです。

また、受け取り時期は自分で選ぶことができます。教育資金づくりに活用したい場合は、保険料払込期間を10年、15年などまとまったお金が必要な時期の前に設定し、為替の動きをみながら有利なタイミングで解約するとよいでしょう。

注意点

外貨でやりとりする保険=為替変動の影響を大きく受ける保険でもあります。

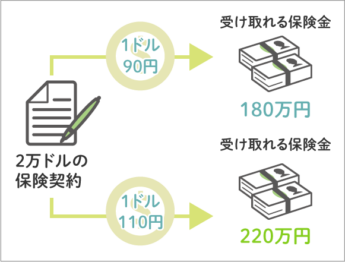

例えば、1ドル100円のタイミングで、解約時に2万ドルが受け取れる米ドル建て保険に加入したとします。解約時に1ドル110円なら220万円が受け取れますが、90円なら180万円。このように為替変動によるリスクがあり、将来受け取れる金額が読みづらいデメリットがあります。

また、為替手数料など諸費用もかかります。これらのリスクも理解した上で選択していく必要があります。

我が子にはいくらでも教育費をかけてあげたい!と思うのが親心ですが、現実的にはある程度決まった収入から捻出していくことになります。無理なく用意できそうなのはどのくらいか、夫婦で教育資金の目標を立てたうえで、より適した方法を探ってみてください。

<出典・参考>

・文部科学省「平成30年度 子供の学習費調査」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf・日本政策金融公庫 令和元年度「教育費負担の実態調査結果」」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r01.pdf