老後に備えたい

世界でも有数の長寿国、日本。第二の人生をどう過ごしたいか、なんとなく想像を巡らせている方もいるかもしれません。とはいえ、気になるのは先立つもの。老後の備えとして2,000万円用意すべきとの話題もありましたが、実際どれくらいあると安心なのでしょう。

老後の備え、どれくらい必要?

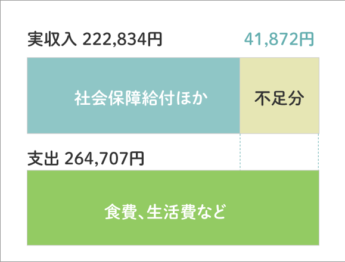

総務省統計局の調査の中に、仕事をしていない夫65歳以上、妻60歳以上の夫婦のみの世帯の実収入は公的年金など(社会保障給付20万3,824円)を含めてひと月あたり22万2,834円。対する支出は26万4,707円で、不足分は41,872円とのデータがあります。

総務省統計局「家計調査年報(家計収支編)2018年(平成30年)」をもとに作成

この数字をもとにすると、年間の不足はおよそ50万円。日本人男性の平均寿命の81.25歳(※1)までこの生活を続けると仮定すると、生活費だけで約800万円のマイナスです。

加えて、旅行などの娯楽や冠婚葬祭、がんなど高額になりがちな治療費や介護などの費用も用意しておきたいところ。

※1 厚生労働省「平成30年簡易生命表」より

せっかくのセカンドライフをお金の心配をせずに過ごしたかったら、公的年金だけではなく自分での備えも必要になってきそうです。

老後に備える保険は「生活費」「医療・介護」の2サイドからチェック

では、老後資金をどのように準備していけばいいのでしょう。

会社員であれば退職金や確定給付企業年金を老後資金に回すこともできますが、刻々と変わる経済状況下で、これらを将来予定通り受け取れるかどうかは不確実な面もあるでしょう。

そこで視野に入ってくるのが、保険の活用です。

老後の不安材料である「生活費」と「医療・介護」の2つの側面から、備えとなり得る保険をみていきます。

生活費などの備え

| 概要 | 基本的な給付条件 | ポイント | |

|---|---|---|---|

| 個人年金保険 | 公的年金のように、決まった歳から一定額のお金が受け取れる保険 | 60、65歳など定めた年齢になったとき | ・被保険者が亡くなったら遺族が年金を受け取れる商品もある ・「定額型」なら原則として掛け金より多くのお金が受け取れるが、「変動型」は自分で運用するため成績によって受け取れるお金が変動する |

| 低解約返戻金型終身保険 | 短期解約だと損するが、一定期間を過ぎると戻ってくるお金が大きくなる終身保険 | ・自分で設定した満期時、または解約時 ・被保険者に万が一のことがあったとき |

・保険料が終身保険より割安 ・一定期間を過ぎると返戻金のリターン幅が大きくなる ・短期で解約すると受け取れるお金が少なくなる |

| 外貨建て

終身保険 |

保険料や保険金、運用を外貨で行う終身保険 | ・自分で設定した満期時、または解約時 ・被保険者に万が一のことがあったとき |

・円建てよりも利回りが高い ・為替相場と連動するためリスクがある |

個人年金保険と低解約返戻金型終身保険は「貯蓄型保険」と呼ばれるもので、条件を満たせば、将来的に支払った総額より多くお金が戻ってくるものがほとんどです。しかし、低金利が続き大きなプラスは望めないため、金融商品としては弱めでしょう。

外貨建て終身保険は運用ニーズよりの商品で、運用次第ではハイリターンが狙える一方、為替変動リスクとも隣り合わせです。

保険だけで老後資金のすべてをまかなおうとせず、貯蓄や個人型確定拠出年金(iDeCo)、投資信託など、いくつかの手段を組み合わせながら備えていけるとよいでしょう。

病気や介護など、いざというときの備え

| 概要 | 基本的な給付条件 | ポイント | |

|---|---|---|---|

| 医療保険 | 病気やけがでの医療費をカバー | ・入院したとき ・手術をしたとき |

・がんなどを含め、さまざまな病気やけがに対応 ・保険料はタイプによってさまざま |

| がん保険 | がんにかかったときの医療費をカバー | ・がんと診断されたとき ・がんで入院・手術を受けたとき ・通院でがん治療を受けたとき |

・通院での治療など、がんならではの治療スタイルにも寄り添った保障が充実 ・がんに特化しているぶん保険料は医療保険より割安 |

| 介護保険 | 介護が必要になったときの介護費用をカバー | ・一定期間継続して介護が必要な状態になったとき ・一定の要介護認定を受けたとき |

・公的介護制度では足りない部分をカバーできる ・商品によって給付を受けられる条件が異なるため入念な確認が必要 |

医療や介護費用への備えは、公的な制度でどのくらいカバーされるかを考えたうえで必要な保障を探っていくことがポイントです。

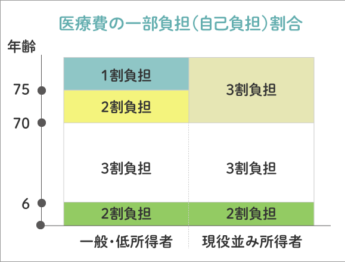

まず、医療費の自己負担からみてみましょう。

70歳以上になると、現役並みの所得がなければ段階的に2割、1割と負担は下がります。また入院や手術で医療費が高額になったときには高額療養費制度(一定の金額を超えたぶんが戻ってくる公的な制度)もあるので、そこまで不安にならなくても大丈夫そうです。

ただし、がんのように治療が長引きがちな病気の場合は、負担が重くなることも。また、先進医療(※2)を受ける場合は全額が自己負担です。

※2 厚生労働大臣によって保険医療との併用が認められている最先端の医療技術

介護費用も公的介護制度の利用でカバーされますが、自己負担額はゼロにはなりません。実際、公的介護サービスを利用しても月々の費用は平均7.8万円とのデータもあります(※3)。

※3 生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

老後の生活にどれだけお金がかかるかは人それぞれですが、備えあれば憂いなしです。第二の人生をより長く楽しめるよう、今のうちから計画的に資金の準備を始めてみてはいかがでしょう。