死亡保険とは

死亡保険とは

死亡保険とは、被保険者(保険の対象となっている人)が病気や事故、災害などで死亡したときや、所定の高度障害状態(病気やけがなどによって体の機能が一定以上損なわれている状態)などになった際に、死亡保険金や高度障害保険金が支払われる保険のことです。

「死亡」という直接的なワードを使うのがためらわれるなどの理由から、死亡保険のことを「生命保険」と呼ぶケースがありますが、ここでは混同しないよう「死亡保険」とします。

たとえば、子育て中の家庭の世帯主が亡くなったとします。当然収入はダウンしますから、のこされたパートナーの収入で生活費や子どもの教育費をやりくりしていくことになります。

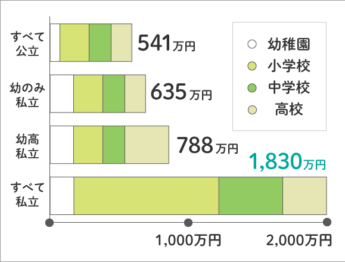

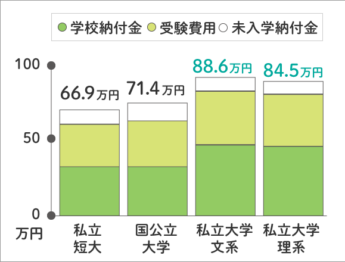

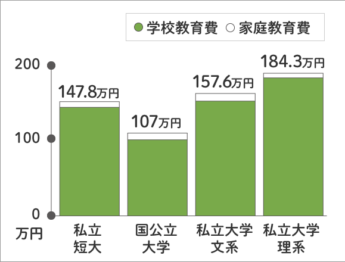

なかでも、大きくかかってくる教育費に着目してみましょう。文部科学省の調査では、私立幼稚園→公立の小中学校→私立の高校に通った場合の学習費総額は788万円(※1)となっています。さらに大学へ進学する場合、入学費用が70〜90万円、年間コストは国立大で107万円、私立文系で157.6万円、私立理系で184.3万円、文系で157.6万円(※2)。最もコストが低い、幼稚園から大学まで全て国公立ルートでも、子どもひとりにつき約1,000万円の教育費がかかる計算になります。

子育てしながらこれだけの費用を1馬力で準備するのはとても大変なものです。このような万が一のときにも、家族が経済的に困らず生活できるように備えるのが死亡保険です。

こんなときは死亡保険を検討してみましょう

・万が一のとき、家族にお金の心配をかけたくない

・子どもがまだ小さく、これから教育費がかかる

・親などからの経済的な支援が期待できない

死亡保険の3つの種類

死亡保険は、大きく3つのグループに分類されます。

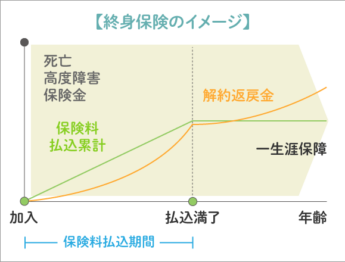

【終身保険】

保障が一生涯続くタイプの死亡保険。保険料は加入時から変わらず、一定期間保険料を払い続けると中途で解約しても返戻金が受け取れるため、貯蓄性もあるのが特徴です。保険料は定期に比べると高め。

| 保障期間 | 一生涯 |

|---|---|

| 満期 | なし |

| 保険料 | 加入時のまま変わらない |

| メリット | 保障に加え、条件によっては解約時にお金を受け取れるため貯蓄性がある |

| デメリット | 定期より保険料が高く、解約時期によっては元本割れすることがある |

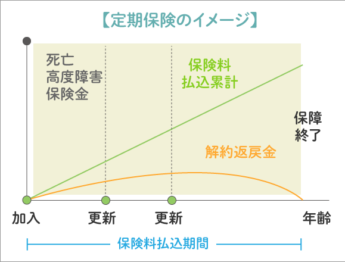

【定期保険】

保険期間が決まっている死亡保険です。掛け捨てタイプが主流で、保険料は終身保険よりも安く設定されています。10年、15年など比較的短い期間を定め、更新すると保険料が高くなる「更新型」と、60歳、65歳など年齢で期間を決め、保険料は一定の「全期型」の2タイプがあります。

定期保険・更新型

| 保障期間 | 限定あり(10年、15年など) |

|---|---|

| 満期 | あり |

| 保険料 | 更新ごとにアップ |

| メリット | 終身より安い保険料で同程度の保障が得られ、定期的に見直しがしやすい |

| デメリット | 更新時に保険料が上がる、また健康状態などによって更新できない場合がある |

定期保険・全期型

| 保障期間 | 限定あり(60歳、65歳など) |

|---|---|

| 満期 | あり |

| 保険料 | 加入時のまま変わらない |

| メリット | 更新がなく、保険期間中は保険料が一定なので安心感がある |

| デメリット | 加入時の保険料は更新型よりやや高め。更新がないため見直しがしにくい |

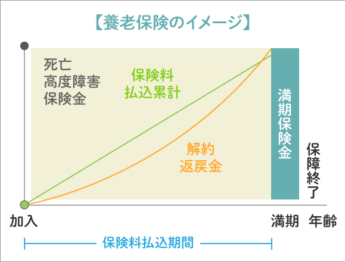

【養老保険】

満期までに亡くなった場合は死亡保険金が、満期を迎えれば同額の満期保険金を受け取れるのが大きな特徴で、保険料は終身や定期よりも割高です。貯蓄性の高さと利回りのよさで一昔前は人気がありましたが、低金利時代の今、金融商品と考えると弱い面も。

| 保障期間 | 限定あり |

|---|---|

| 満期 | あり |

| 保険料 | 一定 |

| メリット | 必ず保険金を受け取れる |

| デメリット | 終身、定期より保険料が割高で、近年は利回りも小さい |

このほか、持病などがあっても入りやすいよう保険の加入条件を緩めた「引受基準緩和型保険」や、医師による告知書がなくても入れる「無選択型保険」、保険料が積立(アカウント)と保障のパートに分れており、カスタマイズ性が高い「アカウント保険」などもあります。

家族のための備え、いくら必要?どんな死亡保険で用意する?

さまざまな種類がある死亡保険のなかから、我が家にマッチする死亡保険を選ぶにはどうしたらいいのでしょう。

基本的には、以下のステップで考えていきます。

- 住居購入や子どもの教育など、今後大きなお金が必要になりそうなイベントを書き出す

- 保障金額の見当をつける

保障金額=「大きな支出(生活費・住居費・教育費など)」− 「想定される収入(遺族年金・自己資産など)」 - 保障金額と、無理なく支払える保険料を加味しながら死亡保険のタイプを絞っていく

極端に言えば、保障は大きいほど家族への備えも厚くなりますが、保険料が家計の負担となっては本末転倒です。必要な保障金額は、家庭によってそれぞれ異なります。家族構成や夫婦の働き方、子育ての方針、ライフスタイル、さらにはその時々の情勢なども考えながら選んでいきましょう。

<出典・参考>

※1 文部科学省「平成30年度 子供の学習費調査」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf※2 日本政策金融公庫 令和元年度「教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r01.pdf