学資保険とは

学資保険とは

子育て中の夫婦にとって避けて通れないのが、教育費のこと。準備できるか不安を感じている方は少なくないかもしれません。では、そもそも教育費はどのくらいかかるのでしょう。

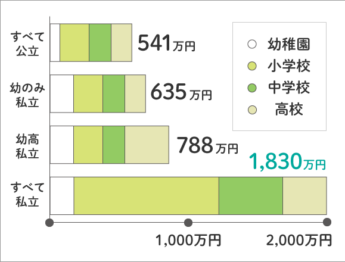

文部科学省の調査によると、幼稚園から高校まで全て公立に通った場合の学習費総額(※1)は541万円。幼稚園だけ私立、以降は公立に通ったケースで635万円。幼稚園と高校が私立、小中学校は区立だと788万円、全て私立の場合1,830万円となっています。

※1 保護者が子どもの学校教育及び学校外活動のために支出した経費の総額

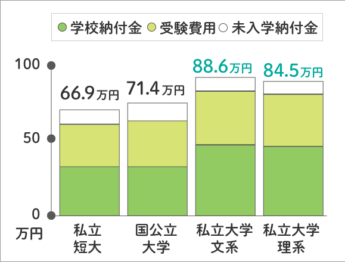

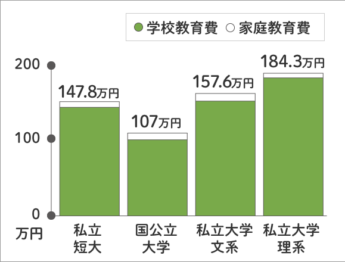

大学の費用はどうでしょう。日本政策金融公庫の調査では、大学への入学費用(※2)は国公立で71.4万円、私立文系が86.6万円、私立理系は84.5万円。年間の在学費用(※3)は国立大で107.0万円、私立文系が157.6万円、私立理系は184.3万円となっています。

※2 大学に入学するためにかかった費用(受験費用、学校納付金、入学しなかった学校への納付金)

※3 在学中の子どもにかかる費用の見込み額(学校教育費、家庭教育費)

2つのデータをもとにいくつかのパターンで計算してみましょう。

パターン1)幼稚園から大学(4年制)まで全て国公立

541万円(幼稚園から高校)+ 71.4万円(大学入学費用)+ 107万円×4年(国公立大在学費用)

パターン2) 幼稚園と高校、大学(4年制/文系)が私立、小中は公立

788万円(幼稚園から高校)+ 86.6万円(大学入学費用)+ 157.6万円×4年(私立文系大在学費用)

パターン3) 幼稚園から大学(4年制/理系)まで私立

1,830万円(幼稚園から高校)+ 84.5万円(大学入学費用)+ 184.3万円×4年(私立理系大在学費用)

最もコストが低いパターン1でも子どもひとりにつき約1,000万円、パターン3のように幼稚園から大学(理系)まで私立の場合は約2,600万円。6年制の私立医学部や、県外への進学で仕送りが必要になった場合はさらにアップします。

どのパターンにしてもセンセーショナルな数字に思えますが、この費用は一度にかかるわけではありません。学費や給食費、塾の費用など月々の支出の累計で、実際にまとまった資金が必要になるのは私立校への受験前後、大学入学前後が一般的です。そんな、大きくお金がかかるときに備えるのが学資保険です。

こんなときは学資保険を検討してみましょう

・教育資金を計画的に貯めたい

・きょうだいが多く、貯蓄だと管理が大変

学資保険のメリットとデメリット

学資保険は、基本的に毎月一定の保険料を支払い、設定した満期(一般的に大学進学前後)になったらまとまったお金が受け取れるというシンプルな構造の保険です。銀行などの自動積み立てで準備していく方法でももちろんかまいませんが、学資保険ならではのメリットもあります。

【学資保険のメリット】

支払った保険料より多くのお金が受け取れる

低金利の今、銀行に預けてもお金が大きく増えることはありませんが、学資保険の場合は返戻率(支払った保険料の総額と、受け取り時のお金の割合)が100%を上回るものがあります。

万が一のときにも安心

契約内容によっては、親に万が一のことがあった場合保険料の支払いは免除となり、満期には保険金が満額受け取れます。

一方で気をつけたいことも。

【学資保険のデメリット】

途中で解約すると損をすることがある

銀行などでの貯蓄は自由に引き出せますが、学資保険の場合、基本的には満期まで引き出せません。また、保険期間の途中で解約すると、支払った保険料総額よりも受け取るお金の総額が少なくなります。

保障を厚くすると返戻率が低くなるケースも

学資保険は、オプション(特約)で子どもの医療保障や親に万が一のことがあったときの保障がつけられますが、保障を充実させると返戻率が低くなる可能性があります。

何歳までに入ればいい?学資保険選びのポイント

途中で解約しないことを前提とすれば、銀行などで貯蓄するよりは少しお得に教育資金を用意できる学資保険。先のメリット・デメリットを踏まえたうえで加入を検討するときにチェックしたいのが「返戻率」と「加入年齢」の2つです。

返戻率と保障のバランス

返戻率とは、支払った保険料の総額と受け取るときのお金の割合をあらわす保険用語です。返戻率が100%以上だと支払った保険料より受取金額が多くなり、反対に100%を切ると支払った保険料より受取金額が小さくなります。

学資保険は返戻率が100%を超えるものがほとんどですが、デメリットでも触れたように医療保障や死亡保障をつけるなど、保障を厚くするほど返戻率は小さくなり、場合によっては100%を切ることもあります。両者のバランスを慎重に考えましょう。

加入年齢は早い方が◎

学資保険の加入可能年齢は、子どもが0〜7歳の間が一般的です。加入年齢が早いほど返戻金が高く、保険料は安いケースが多いため、加入時期は早い方がお得と言えるでしょう。

また、最近では妊娠中から入れる学資保険も登場しています。赤ちゃんが生まれてからだとどうしても慌ただしくなりがちで、保険まで手が回らないケースもあります。妊婦さんの間に学資保険を検討しておくと、比較的気持ちに余裕がうまれるかもしれません。

<出典・参考>

※1 文部科学省「平成30年度 子供の学習費調査」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf※2 日本政策金融公庫 令和元年度「教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r01.pdf