貯蓄型保険とは

貯蓄型保険とは

貯蓄型保険とは、満期時や解約時に保険金などを受け取れる保険のことです。万が一のときの備えと貯蓄のような機能を併せ持っているのが特徴で、終身保険や養老保険、学資保険や個人年金保険などが該当します。

保険の種類は主に「貯蓄型」「掛け捨て型」の2タイプ

保険は、支払った保険料が満期や解約時に戻ってくるかどうかによって、大きく「貯蓄型」「掛け捨て型」にわかれます。

| 貯蓄型 | 掛け捨て型 | |

| 代表的な保険 | ・終身保険 ・養老保険 ・学資保険 ・個人年金保険 など |

・定期保険 ・医療保険 ・収入保障保険 など |

| 満期保険金・解約返戻金 | あり | なし |

| メリット | ・保障と貯蓄の両方を兼ねている ・満期時や解約時に支払った保険料+αが受け取れる |

割安な保険料で厚い保障が受けられる |

| デメリット | ・保険料が割高 ・解約時期などによっては元本割れすることがある |

満期時や解約時にお金を受け取れない |

貯蓄型保険の利点は、いざというときの保障だけでなく、なにごともなく満期を迎えたり、一定条件を満たして解約したりすると、支払った保険料以上のお金が受け取れることにあります。一方、途中で解約すると減ってしまうケースがほとんど。そのため、子どもの進学や老後といった先々を見据え、長期スパンで各資金を準備したい方に向いていると言えるでしょう。

こんな方は貯蓄型保険を検討してみましょう

・教育資金、老後資金を計画的に貯めたい

・もしものときの保障と貯蓄を両立させたい

・ローリスクで資産運用したい

貯蓄型保険で「+αのお金」が受け取れるのはなぜ?

貯蓄型保険のメリットに「満期時や解約時に支払った保険料+αが受け取れる」ことがありますが、では、なぜ支払った以上のお金が受け取れるのでしょう。その答えは、貯蓄型保険の仕組みにあります。

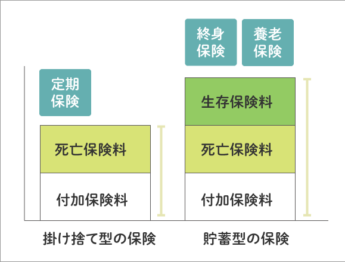

図のように、貯蓄型保険の保険料は大きく3つで構成されています。

生存保険料

満期時に受け取れる満期保険金や、途中解約した場合の解約返戻金などになる部分。

死亡保険料

万が一のことがあった場合に受け取れる死亡保険金の部分。

付加保険料

人件費など、保険会社の運営に使われる部分。

貯蓄型保険の保険料には「生存保険料」が含まれています。生命保険会社は、この部分を運用します。そこで得た利益が「+αのお金」として満期時や解約時のお金に上乗せされる、というのが貯蓄型保険の大きな特徴です。また、生存保険料が乗っているぶん、保険料も高くなっています。

ちなみに「死亡保険料」「付加保険料」は、貯蓄型保険であっても掛け捨ての部分です。掛け捨て型保険は基本的にこの2つで構成されているため、保険料が低く抑えられるのです。

これだけは知っておきたい、貯蓄型保険の留意点

保障と貯蓄が両立でき、さらに将来お金が増えて戻ってくる可能性があるのなら、保険料は高くても貯蓄型保険の方が魅力的にうつるかもしれません。

一方で、貯蓄型保険についてはFPなどお金の専門家の間でも賛否両論あるのが事実です。以下に加入を検討する際に知っておきたいことをまとめました。

短期間で解約すると元本割れする

なんらかの理由で短期間で解約すると、ほとんどの場合、解約返戻金が支払った保険料より少なくなります。そのため、急にまとまったお金が必要になったり、より魅力的な保険に変更したくなったりしたとき、元本割れを考えると解約しづらい状況が生まれることも。

加入前に「その保険に長期間、高い保険料を払い続ける価値があるか」をじっくり考えましょう。

予定利率が低い

予定利率とは、生命保険会社が契約者に約束した運用利回りのこと。予定利率が高いほど、将来受け取れるお金は多くなります。

この予定利率は商品によって異なりますが、近年は総じて低い水準で推移しています。つまり、将来お金が増えて戻ってくる可能性はあるけれど、その額はそれほど大きくない、ということです。

とはいえ、将来わずか数%でもプラスになることは約束されているわけですから、資産運用の手段としてはローリスク・ローリターンな方法と考えることもできます。

予定利率は、世界情勢によって左右されます。貯蓄型保険を検討するときは、保険に入る目的を明確にするのはもちろん、世の中の動きも見極めつつ慎重に選んでいくことが大切です。