保険料を抑えたい

今より保険料を安くしたいとき、真っ先に思いつくのが現在の保険を解約し、保険料が安い別の商品に入り直すことかもしれません。その方法も間違いではありませんが、保険のタイプによっては損をすることも。ここでは、現在加入している保険のタイプごとに、保険料をセーブするテクニックをみていきます。

まずはチェック! 「貯蓄型」or「掛け捨て型」

見直しを検討している保険が「貯蓄型」と「掛け捨て型」のどちらに当てはまるかを確認しましょう。

| 掛け捨て型 | 貯蓄型 | |

|---|---|---|

| 代表的な 保険 |

・定期保険 ・医療保険 ・収入保障保険 など |

・終身保険 ・養老保険 ・学資保険 ・個人年金保険 など |

| 満期保険金・解約返戻金 | なし | あり |

| メリット | 割安な保険料で厚い保障が受けられる | ・保障と貯蓄の両方を兼ねている ・満期時や解約時に支払った保険料+αが受け取れる |

| 注意点 | 満期時や解約時にお金を受け取れない | ・保険料が割高 ・解約時期などによっては元本割れすることがある |

※表は分類例です。詳しくは保険証券をご確認ください。

見直したい保険が「掛け捨て型」の場合

基本的に満期時や解約時に戻ってくるお金がありませんので、保険料を抑える方法はシンプルに「より安い保険に乗り換える」「オプション(特約)などを部分的に解約する」「解約する」の3つが考えられます。

保険料が上がる更新のタイミングなどで、保障内容が今の自分に合っているか、これからの自分に必要か、別の保険にするとどうなるかなどをシミュレーションし、より保険料と保障がマッチするものを検討していきましょう。

見直したい保険が「貯蓄型」の場合

貯蓄型保険の大きな特徴が、満期時や解約時にお金を受け取れることです。裏返すと、短期で解約すると受け取れるお金が少なくなるため、掛け捨て型のように乗り換えや解約をするとトータルで損をするケースも。

とはいえ、月々の保険料が割高で、家計の負担になりがちなのも貯蓄型保険です。そこで知っておきたいのが、解約以外で保険料を抑える方法です。

解約せずに保険料をスリム化する3つの方法

貯蓄型保険は短期で解約すると損をすることがほとんどですが、じつは解約をせずに保険料の負担を少なくすることができます。

減額

たとえば、1,000万円に設定していた死亡保障を500万円にするなど、保障額を引き下げる方法です。

メリット

毎月支払う保険料が下がります。また、減額した500万円の保障部分のうち、これまでの支払いに対する解約返戻金が受け取れます。

デメリット

保障額が下がります。また、特約などの保障額も下がることがあります。

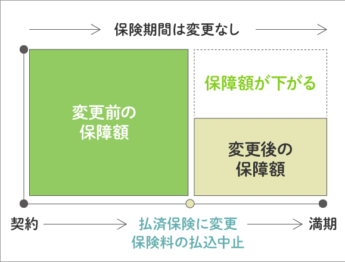

払済保険

保険料の支払いをストップし、今まで払っていた保険料に対する解約返戻金を以降の保険期間に充てて保障を継続する方法です。

メリット

保障額は下がりますが、保険期間は変わらないため期間中は保険料を支払わなくても保障を受けられます。また、払済後もこれまで支払った保険料での運用は続くため、満期時には当初よりは下がりますがお金を受け取ることができます。

デメリット

終身保険にオプションで医療保障をつけている場合などは、払済にするとオプション(特約)部分はなくなるケースがほとんどです。また、原則として一度払済にした保険を元に戻すことはできません。

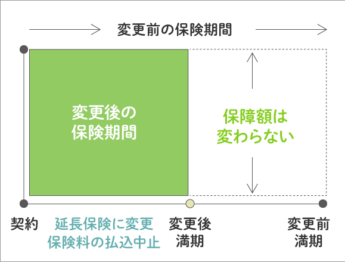

延長保険

保険料の支払いをストップし、その時点での解約返戻金をもとに、保障額が同額の定期保険に変更する方法です。

メリット

保障額は当初の保険と同額が受け取れます。また、払込期間によっては保険期間の終了時に生存給付金が受け取れることがあります。

デメリット

ほとんどの場合、保険期間が短縮されます。また、払済と同様に特約がなくなります。

いずれの方法も、保険料の負担は下がるもののデメリットもあります。できるだけロスの少ない方法はどれかじっくりシミュレーションしながら、賢く保険料をスリム化していきましょう。