女性保険の見直しポイントと年代別で考える女性保険の選び方

保険にはさまざまな種類があり、それぞれ選び方や見直しのポイントなどが異なります。

なかでも「女性保険」は、女性特有の病気に特化した医療保険で、ライフステージごとに定期的な見直しが必要となる保険です。

とはいえ、見直しのタイミングや見直しのポイントがわからず、一度加入した保険を放置してしまう人も多いことでしょう。

せっかく加入した保険。いざというとき「保障が足りなかった」などと困ることがないように、定期的な見直しをおすすめします。

今回は女性保険について、見直しのポイントや、女性保険の選び方を年代別に詳しく解説いたします。

女性保険にすでに加入済みの人も、これから加入を考えている人もぜひ参考にしてください。

女性保険の特徴

女性保険は、女性特有の病気に特化して手厚い保障が受けられる医療保険です。

いまや2人に1人ががんと診断される時代。

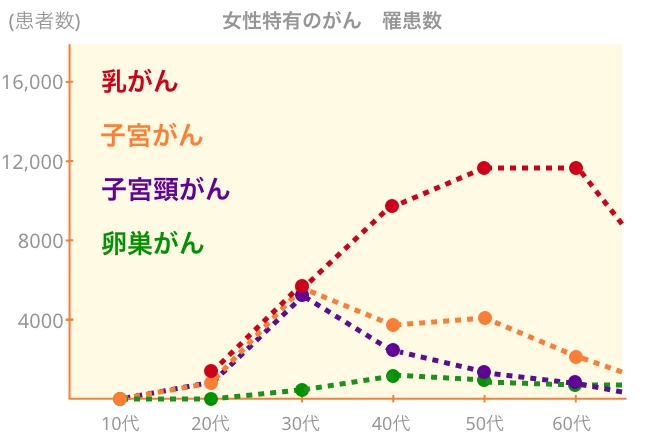

なかでも、国立がん研究センターが発表した2018年の「全国がん登録罹患データ」(※)によると、女性の部位別がん罹患率は「乳房」、つまり「乳がん」が第1位となっています。およそ9人に1人が乳がんに罹患する可能性があり、このことからも女性は、男性にはないがんの発生リスクをともなうことがわかります。

またがん以外にも、子宮や卵巣などといった女性特有の病気のリスクや、妊娠・出産にともなう母体トラブルなど、あらゆるリスクが考えられます。

女性保険はこうしたリスクに備えて、通常の医療保険よりも手厚い保障が受けられるのが特徴です。保険商品によっては健康給付金が受け取れるものもあり、貯蓄と保障を兼ね備えた保険もあります。

女性だからこそ起こりうるリスクを保険で手厚くカバーできるのは、女性保険ならではの大きな魅力だといえます。

(※)出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

女性保険の内容を詳しく紹介

ここでは女性保険の保障内容について、詳しく見ていきましょう。

女性保険は、医療保険をベースに開発された商品です。一般的な医療保険と違う点には、以下の3つが挙げられます。

- 女性特有の病気の場合、保障が上乗せされる

- 女性特有のがんに多い、上皮内新生物も対象になる

- 妊娠・出産にかかわる保障が受けられる

以下、それぞれ具体的に解説していきます。

1.女性特有の病気の場合、保障が上乗せされる

一般的な医療保険では、入院時には「入院給付金」、手術を受けたら「手術給付金」が受け取れますが、女性保険なら女性特有の疾患の場合、通常の保障額に上乗せしてより多くの給付金を受け取ることができます。

とくに女性の病気は、プライバシーの確保のため個室を希望する人も少なくないでしょう。しかし、差額ベッド代は高額療養費制度の対象外となるため、自己負担がかさむケースが一般的です。

また、がんの治療にともない医療用ウィッグが必要となったり、保険適用外の治療をおこなったりなど、高額療養費制度ではまかなえない医療費の自己負担額がかさむことも考えられます。

このように女性特有の疾患には、通常の病気にはない自己負担のリスクをともなうため、それらをまかなえるように、通常の医療保障よりも保障が上乗せされているのが特徴です。

2.女性特有のがんに多い、上皮内新生物も対象になる

一般的な医療保険では、いわゆるがんになる一歩手前の症状である「上皮内新生物」の場合、保障の対象外となるケースが多くあります。

しかし女性特有の病気には、上皮内新生物の状態で発見されることが多く、通常の医療保険では保障を受けることができなくなってしまうのです。

上皮内新生物は適切な治療を受けなければ、悪性新生物へと移行する可能性があります。しっかりと切除すれば転移や再発の心配はないとされていますが、例えば乳房の上皮内新生物(非浸潤がん)の場合、がんの取り残し防止のため、乳房全摘が必要となるケースも多く、乳房再建の費用など自己負担額もかさむ傾向にあります。

ただし女性保険であっても、上皮内新生物は保障の対象外となっている商品もあるため、女性保険への加入時には必ず確認しておくと良いでしょう。

3.妊娠・出産にかかわる保障が受けられる

女性保険なら、妊娠や出産にかかわる疾病などでの通院や入院においても手厚い保障が受けられます。

妊娠・出産にかかわる疾病には、以下のような項目が挙げられます。

- 不妊治療

- 重度のつわり

- 切迫流産・早産

- 妊娠糖尿病

- 帝王切開 など

切迫流産や切迫早産は、場合によっては1ヶ月以上の長期入院が必要となるケースもあるため、費用面の負担が重くなる可能性が高くなります。

また不妊治療は、治療の種類によっては健康保険の対象外となるため、女性保険で治療にかかる費用をまかなえると安心です。

通常の医療保険においても妊娠・出産にかかわる保障は受けられますが、妊娠・出産にかかわる費用は比較的高額なケースが多いため保障が足りない可能性が高くなります。そのため、女性保険で備えておくことをおすすめします。

女性保険の見直しが必要な理由

女性特有の病気について手厚い保障が受けられる、女性向けの保険。女性保険に限らず、一度保険に加入したあとはなかなか見直しする機会がないまま放置する人も多いでしょう。

しかし、保険は定期的に見直しをすることがとても重要になります。

保険の見直しを定期的におこなわないと、万が一のときに必要な保障が受けられなくなる可能性が高くなってしまいます。もちろん、女性保険においても同じことがいえるでしょう。

では、なぜ見直しをしないと必要な保障が受けられなくなる可能性が高くなるのでしょうか。見直しが必要となる理由について、以下で詳しく確認していきましょう。

- 保険商品は時代とともに変化していくから

- 女性のライフステージに合わせた保障が必要だから

- 年齢によって病気のリスクが変化するから

1.保険商品は時代とともに変化していくから

保険商品は時代とともにニーズに合わせて少しずつ変化しています。

例えば、現在は日帰り入院から保障がスタートする商品がほとんどですが、以前は3日以上の入院期間がないと保障がおりないといった商品が主流でした。

またがん治療などで取り入れられている先進医療が普及し始めてからは、保険商品にも「先進医療特約」が付帯され、より身近に先進医療を選択できるようになってきています。

こうして時代とともに、よりニーズに合った保障内容へと変化していく保険商品。いざというとき「保障が足りなかった」とならないように、定期的な見直しが大切だといえます。

2.女性のライフステージに合わせた保障が必要だから

女性のおもなライフイベントには「結婚」「出産」「育児」が挙げられますが、そのなかで必要となる保障内容はそれぞれ異なります。

また女性は「妊娠・出産期」「更年期」といったライフステージごとに、女性ホルモンが健康状態に大きく影響するといわれています。それにともない、女性特有の病気にかかるリスクも増加する傾向にあるため、ライフステージごとの保障内容の見直しが必要となるでしょう。

3.年齢によって病気のリスクが変化するから

一般的に年齢があがるにつれ、病気にかかるリスクが高くなっていきます。

とくに女性特有のがんのリスクは、がんの種類にもよりますが全体的に30代~40代ごろから徐々に罹患率が増加傾向にあります。

がん以外にも子宮筋腫や卵巣のう腫など、女性ならではの病気のリスクは、女性ホルモンの影響を受けて年を重ねるごとに高まる傾向にあります。

このように、年齢ごとに変化していく病気のリスクに対応できる保障内容になるように、しっかり備えておくことが大切です。

とくに女性保険は、通常の医療保険に比べて保険料が割高となる傾向にあるため、若いうちに加入した人は保障を低く設定することもあるでしょう。そんな人ほど年齢やライフステージを意識して、その都度必要な保障内容に見直ししていくことをおすすめします。

女性の保険を見直すタイミングと見直すポイント

女性保険にも見直しの必要性があるとわかったところで、具体的に見直しのタイミングと見直す際のポイントについてチェックしていきましょう。

女性保険は、おもに以下に挙げる4つのタイミングにおいて見直しの検討をおすすめします。

- 就職したとき(10代~20代)

- 結婚したとき・妊娠前(20代~30代)

- 妊娠中・子育て中(30代~40代)

- 子どもの独立~老後(40代・50代~)

1.就職したとき(10代~20代)

親元を離れ、経済的な自立を果たしたらまず保険について考えてみましょう。万が一自分が働けなくなったとき、収入源が途切れると費用面で苦労することにもなるため、医療保障は手厚くしておくのがおすすめです。

10代~20代のうちは、がんをはじめ病気のリスクは全体で見ると低いですが、病気にならないというわけではありません。また、病気以外にも思わぬ事故で長期的に働けなくなるリスクも考えられます。

とくに独立して間もない人は貯金も少ない傾向にあるため、いざというときのためにしっかりと備えておきましょう。

2.結婚したとき・妊娠前(20代~30代)

結婚したら、できれば妊娠する前に女性保険への加入や見直しを検討しましょう。妊娠中は思わぬトラブルで入院が長引いたり、出産時には帝王切開になったりするなど、思いがけず医療費がかさむリスクが高まります。

妊娠すると保険への加入や見直しを断られることもあるため、結婚した時点で加入しておくといざというとき安心できるでしょう。

3.妊娠中・子育て中(30代~40代)

最近では妊娠中の加入もできる保険商品もあるため、妊娠前に加入できなかった人でもまだ遅くはありません。ただし選べる商品や保障範囲が限定されたり、保険料が割高となったりする傾向があるため注意が必要です。

また子育て中は、教育費用の貯蓄に専念する家庭が多いと思いますが、そうした時期に病気にかかり高額な治療費がかさむと、貯蓄が難しくなるでしょう。

しかし一般的に病気のリスクが高まるのもこの時期にあたるので、子育て世代にあたる30代~40代は、いざというときの備えとして手厚い保障を準備しておくと安心です。

4.子どもの独立~老後(40代・50代~)

子どもが独立したあとは老後に向けて、老後資金の積立てを始めていきましょう。

女性特有の病気のリスクは40代~50代でピークを迎えたあと、60代以降は徐々に減少する傾向にあります。そのため60代以降は、女性保険から通常の医療保険へとシフトしていくのも良いかもしれません。

ただし全体的な健康リスクは高まるため、医療保障全体を低くすると保障が足りなくなる可能性があるため注意しましょう。

また終身型医療保険への加入を検討している人は、早いうちに加入すれば月々支払う保険料の負担額が低くなります。総支払額と保障のバランスを見て、掛け捨てにするか終身にするかを選択すると良いでしょう。

まとめ

今回は女性保険について、見直しのポイントや、女性保険の選び方を年代別に詳しく解説しました。

一般的に年齢を重ねるごとに病気のリスクが高まる傾向にあります。ライフステージごとによっても必要な保障は変わるため、いざというときに備えて定期的に保険の見直しをおこないましょう。

保険選びに迷ったときは、プロのFPに相談してライフプランを作成するのもおすすめです。それぞれの家庭の状況に合わせて、年代別のライフステージごとに必要な保障をより具体的に算出してもらえます。

保険は自分に合った保障と支払う保険料とのバランスが大切です。見直しのポイントを押さえて、かしこく女性保険を選びましょう。