なぜ学資保険が元本割れするの?元本割れしない学資保険の見分け方

子どものいるご家庭にとって、悩みの種となりやすい教育費準備の問題。

確実に教育費を用意するため、なかには学資保険への加入を検討されている方もいるのではないでしょうか。

たしかに学資保険は“教育費準備の定番”ともいえる方法です。

しかし条件によっては元本割れしてしまう可能性があるため、しっかりと契約内容を見極めたうえで加入する必要があります。

そこでこの記事では、学資保険が元本割れしてしまう原因や元本割れしない学資保険の見分け方を解説します。

ぜひ参考にしてみてください。

学資保険とは?3つの特徴を解説

そもそも学資保険とは、どのような保険商品なのでしょうか。

まずは学資保険の3つの特徴から詳しく解説します。

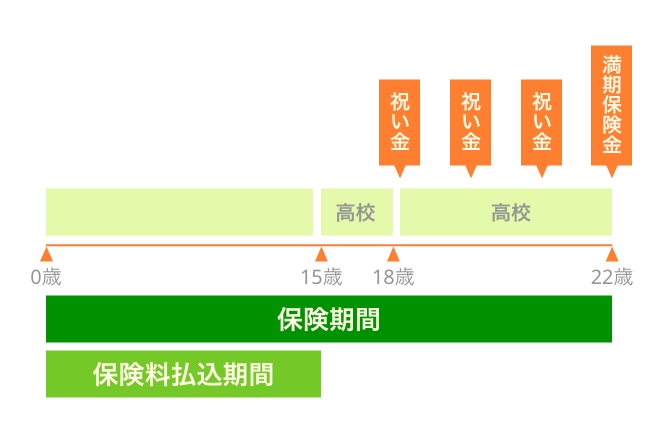

特徴1.子どもの成長に合わせ学資金を受け取れる

学資保険とは、子どもの成長に合わせて「祝い金」や「満期保険金」といった学資金を受け取れる保険商品のことです。

祝い金・満期保険金の受取時期を高校や大学の進学のタイミングに合わせておけば、受験費用や入学金、授業料の支払いなどに充てられるので家計を圧迫せずに済みます。

学資保険に加入すれば毎月定額を保険料として支払わなければならないため、貯金が苦手な方でもしっかりと教育費を準備できるでしょう。

学資保険の満期は商品によってさまざまですが、多額の教育費が必要となる17~22歳頃を満期として設定できるものがほとんどです。

例えば大学進学費用を準備したいなら、17歳満期や18歳満期の学資保険を選ぶとよいでしょう。

特徴2.親(契約者)が死亡した場合、保険料が免除される

学資保険では「被保険者=子ども」「契約者=親」とするのが一般的です。

つまり学資保険の保険料の支払い義務は、契約者である親にあります。

では契約者(親)が学資保険の満期到来前に死亡した場合はどうなるのでしょうか。

保険料払込免除特約が付加されている場合、それ以降の保険料支払いが免除されるうえ、祝い金や満期保険金は契約内容どおりに受け取れます。

そのため「親に万一があっても確実に教育費を準備したい」という方にとって、学資保険は最適な商品といえます。

特徴3.生命保険の一種である

学資保険は生存保障・死亡保障を兼ね備えた、生命保険の一種です。

被保険者(子ども)が満期まで生存していた場合、生存保障として満期保険金を受け取れますが、満期到来前に被保険者が亡くなってしまった場合も死亡保険金が支払われます。

ただし、あくまでも「学資保険の目的=教育費準備」のため、死亡保険金の金額はこれまでに払ってきた保険料相当額程度です。

また学資保険は生命保険の一種のため、生命保険料控除の対象となります。

年末調整や確定申告の際に申告すれば、教育費を準備しつつ所得税・住民税を節税できるメリットもあるのです。

学資保険が元本割れする2つの原因

学資保険で教育費を準備する際は、保険金総額が保険料総額を下回る状態、いわゆる「元本割れ」にならないよう気をつけましょう。

学資保険が元本割れする原因としてよくあるのは、次のような場合です。

- 返戻率100%未満の商品を契約してしまった

- 途中で解約してしまった

1.返戻率100%未満の商品を契約してしまった

返戻率とは、保険料総額に対する保険金総額の割合のことです。

元本割れしたくない方は返戻率100%以上の学資保険を選ぶ必要がありますが、医療保障などのオプションを付けると返戻率は低くなってしまいます。

そのためオプションの保障を付けたい方は、学資保険とは別に適切な保険への加入を検討したほうがよいかもしれません。

また学資保険の返戻率は保障内容や被保険者・契約者の年齢によって変わるため、公式サイトやパンフレット、比較サイトなどに記載された返戻率と一致しない場合があります。

自分にとって一番返戻率の高い学資保険を選びたい方は、FP(ファイナンシャル・プランナー)に個別相談するのがおすすめです。

2.途中で解約してしまった

満期到来前に学資保険を解約した場合、解約返戻金が支払済の保険料総額を下回り、元本割れする可能性が高くなります。

特に加入期間が短い場合は、解約返戻金をまったくもらえないこともあるため要注意です。

学資保険の元本割れを防ぐためには、途中で解約しないで済むよう無理のない保険料設定での契約を心がけましょう。

元本割れしない学資保険の見分け方

元本割れしない学資保険を見分けるには「返戻率」を確認しましょう。

返戻率100%以上の学資保険を選べば、途中で解約しないかぎり元本割れの心配はありません。

返戻率の高い学資保険には共通した傾向が見られるため、次の2つのポイントに注目して商品を選んでみてください。

1.保障内容がシンプル

「満期保険金300万円のみ」のようなシンプルでわかりやすい保障の学資保険ほど、返戻率が高い傾向です。

逆に医療保障や育英年金などオプション保障が付くほど返戻率は低くなり、元本割れする可能性が高くなります。

また満期前に祝い金を受け取れるタイプの学資保険も、満期保険金のみの商品と比べると返戻率が低くなる場合が多いです。

元本割れが心配な方、返戻率を高くしたい方は、なるべくシンプルな保障の学資保険を選びましょう。

2.保険料払込期間が短い

保険料払込期間が短いほど、学資保険の返戻率は高くなります。

まだ子どもが幼く家計に余裕があるようなら、思い切って保険料払込期間を短く設定するのも一つの方法です。

ただし保険料払込期間を短くすると、その分月々の保険料は高くなってしまいます。

保険料負担が大きすぎて途中で解約してしまうと元本割れする可能性があるため、家計状況を見ながらよく検討してください。

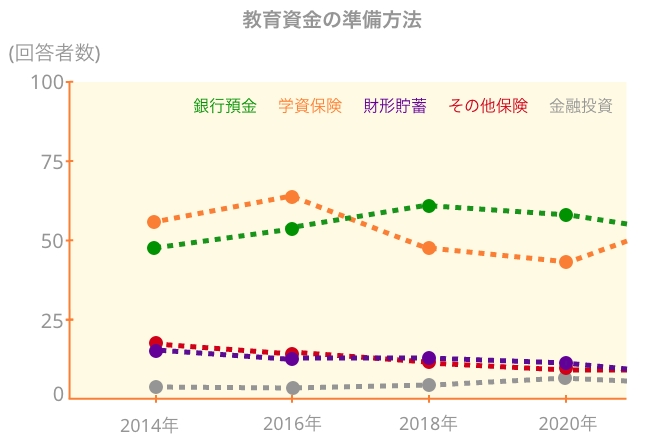

教育費の準備方法は「銀行預金」と「学資保険」が人気

「教育費準備といえば学資保険」とイメージする方は多いかもしれませんが、実際はどうなのでしょうか。

以下の表は、ソニー生命の「子どもの教育資金に関する調査」をもとに作成した、子どもの教育費の準備方法のアンケート結果です。

※子どもを大学等へ進学させるための教育資金を準備している方法(複数回答形式/対象:高校生以下の子どもの親)

表を見ると、財形貯蓄や学資保険以外の保険、金融投資で教育費を準備する人の割合はわずかで、約半数の人が「銀行預金」や「学資保険」を利用しているとわかります。

また2017年までは学資保険の割合が最も高くなっていますが、2018年以降は銀行預金の割合が逆転している点も印象的です。

金融投資で教育費を準備する人の割合も、2014年時点と比べると増加傾向にあります。

どの方法にもメリット・デメリットがあり、ご家庭によって最適な教育費の準備方法は異なります。

「教育費準備=学資保険」という考えにとらわれず、さまざまな方法を模索してみるとよいでしょう。

学資保険以外もあり!教育費準備に使える保険3選

学資保険以外にも教育費準備に使える保険があるとご存じでしょうか。

教育費準備に使える保険を3つ紹介するので、学資保険とあわせて検討してみてください。

1.低解約返戻金型終身保険

低解約返戻金型終身保険は、貯蓄性があり、保障が一生涯続くタイプの生命保険です。

保険料払込期間中の解約返戻金が一般的な終身保険の70%程度と低いのが特徴で、その代わりに月々の保険料は割安に設定されています。

保険料払込期間後の解約であれば、返戻率100%以上の解約返戻金を受け取れる商品もあるため、学資保険の代わりとして使うことも可能です。

低解約返戻金型終身保険は解約のタイミングを自分で決められる自由度の高さがメリットですが、保険料払込期間中に解約すると大きく元本割れしてしまうデメリットがあります。

途中で解約することのないよう、保険料は無理のない金額に設定するのがポイントです。

- メリット…保険料払込期間後の解約時期を自分で決められる

- デメリット…保険料払込期間中に解約すると大幅に元本割れしてしまう

2. 変額保険

変額保険とは、契約者が支払った保険料を元手に保険会社が運用を行い、その運用成績によって保険金や解約返戻金の金額が上下するタイプの生命保険です。

運用成績によっては元本割れする恐れもあるため、確実に教育費を準備したい方には向いていません。

一方で「運用しながら教育費を用意したいけど、自分では資産運用のやり方がわからない」という方は、変額保険も検討してみるとよいでしょう。

- メリット…運用しながら教育費を準備できる

- デメリット…運用成績によっては元本割れする可能性がある

3. 個人年金保険

個人年金保険とは、契約時に決めた年齢に達した際、年金または一時金を受け取れる保険商品のことです。

老後の資産形成目的の商品がほとんどですが、なかには教育費準備に利用できる個人年金保険もあります。

外貨建てタイプの個人年金保険なら、海外の高い金利を適用しつつ教育費準備が可能です。

ただし外貨建ての個人年金保険には為替リスクがあるため、年金または一時金を受け取るときの為替相場によっては元本割れする恐れもあります。

- メリット…外貨建ての個人年金保険なら日本円よりも高い金利で蓄えられる

- デメリット…為替相場の変動で元本割れする可能性がある

まとめ

学資保険は教育費準備の方法として人気が高いものの、オプション保障を付けたり、途中で解約したりすると元本割れする可能性があります。

そのため学資保険を契約する際は、返戻率100%以上の商品を選び、無理のない保険料設定を心がけることが大切です。

また学資保険のほかにも、教育費準備に使える保険商品はさまざまあります。

人によっては保険だけでなく、銀行預金や財形貯蓄、金融投資などと組み合わせながら進めたほうがよい場合もあるでしょう。

しかし自分だけで最適な方法を判断するのは、なかなか難しいものです。

教育費準備にお悩みの方、プロ目線でのアドバイスが欲しい方は、ぜひライファーのFP無料相談をご利用ください。

経験年数3年以上のベテランFPが、あなたに最適な方法をご提案いたします。

この記事を書いた人

大渕ともみ

ファイナンシャルプランナー/フリーライター

福岡で活動するフリーライター。9年間の会社員生活を経て、仕事と育児の両立のため前職を2020年7月に退職し、同年8月にライターとして独立開業。

結婚をきっかけにマネー情報に興味をもち「教育費や老後資金を賢く準備したい」と独学で2級FP技能士の資格を取得。「お金はきちんと貯めてきちんと使う」がモットー。自身でも資産運用に取り組みながら、金融関連メディアを中心に執筆活動中。

好きな食べ物はお寿司のえんがわ。趣味はウィンドウショッピングと洋裁。活発な娘に翻弄される毎日。