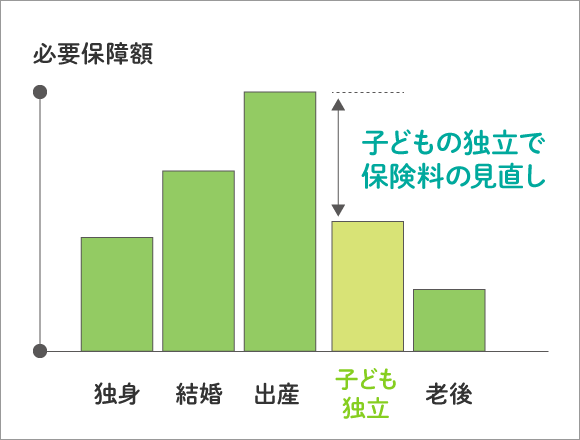

子供が独立したら

我が子が迎える独り立ちのとき。子育てというなににも変えがたいプロジェクトが一段落し、ほっとしたり、どこか寂しさを感じたりしているかもしれません。けれど、人生はまだまだこれからです。パートナーとの日々をより安心して謳歌できるよう、お金の備えも考えていきましょう。

死亡保障のダウンサイジングで保険料もダウン

子どもの独立にともないコストカットできるケースが多いのが、死亡保険です。

死亡保険で必要な保障金額は以下の計算で見当をつけます。

保障金額=「大きな支出(生活費・住居費・教育費など)」−「想定される収入(遺族年金・自己資産など)」

子どもが独立すると、大きな支出のうち子どもの生活費と教育費がなくなります。そのため、今後万が一のときに必要な保障金額は、パートナーの生活費と葬儀などにかかる費用程度と考えることができます。

| 平成30年(万円) | |

|---|---|

| 全 体 | 2,255 |

| 29歳以下 | 2,475 |

| 30〜34歳 | 2,883 |

| 35〜39歳 | 2,857 |

| 40〜44歳 | 3,032 |

| 45〜49歳 | 3,050 |

| 50〜54歳 | 3,183 |

| 55〜59歳 | 2,618 |

| 60〜64歳 | 2,493 |

| 65〜69歳 | 1,615 |

| 70〜74歳 | 1,367 |

| 75〜79歳 | 1,210 |

| 80〜84歳 | 1,059 |

| 85〜89歳 | 1,019 |

| 90歳以上 | 1,336 |

生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

生命保険文化センターの調査でも、一般的に子育て世代とされる30〜50代の死亡保険金額は3,000万円前後ですが、55歳以降から減少し、65歳を過ぎると1,000万円台になっています。

これから年金生活が始まるなかでむだなくスマートに備えるためにも、ぜひ死亡保険の見直しを検討しましょう。

病気や介護のリスクは年齢とともにアップ

子育てが一段落したら、死亡保険と同時に見直したいのが病気への備えです。

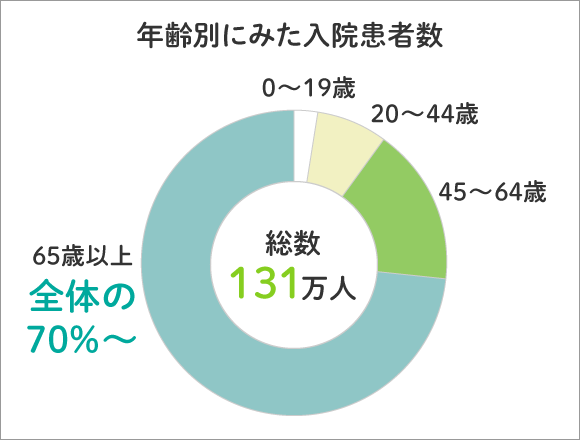

厚生労働省「平成29年(2017)患者調査の概況」「年齢階級別にみた施設の種類別推計患者数」をもとに作成

厚生労働省の「平成29年患者調査の概況」によると、2017年の入院患者数は1,312.6 千人。そのうち65歳以上が960.9千人で、70%以上を占めています。

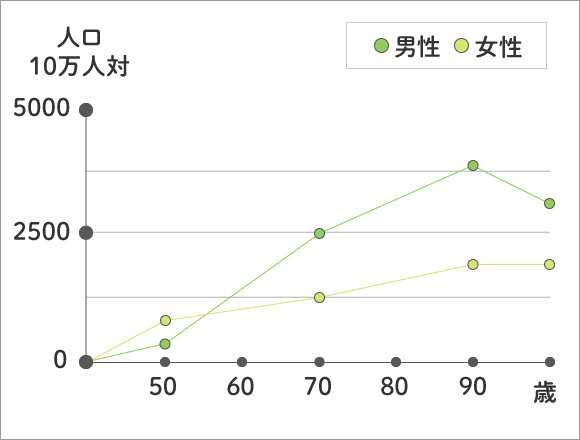

国立がん研究センターがん情報サービス「最新がん統計ーがん罹患率~年齢による変化ー全がん」をもとに作成

もうひとつ、気になるがん事情もみてみましょう。

国立がん研究センターによると、生涯でがんに罹患する確率は男性65.5%、女性50.2%。2人に1人がなんらかのがんにかかるとされています。

また、すべてのがんの罹患率を年齢階級別にみると男女とも50〜80代に多く、男性は60歳以降で大きく増加しています。

このように、年齢を重ねるとともに高まる病気へのリスクに備えるために、医療保険などの保障を再確認しましょう。

病気への備えの見直しポイント

・医療保険

昔加入したままの保険だと、保障内容が現在の医療事情にマッチしていない可能性がありますので、必ずチェックを。また、掛け捨ての保険の場合、今後の健康状態や年齢などによっては新たに加入できないことも。加入できるうちに、保障が一生涯続く終身タイプへの切り替えも検討を。

もっと知りたい「医療保険」のこと

・がんへの備え

がんの治療は長期にわたるケースが少なくありません。また、陽子線治療や重粒子線治療といった先進医療を受けた場合、技術料の約270〜300万円前後が全額自己負担となります。経済的な憂いなく治療に専念できるよう、「がん保険」や「先進医療特約」などでの備えも選択肢に入れてはいかがでしょう。

もっと知りたい「がん保険」のこと

・介護への備え

余裕があったら、介護が必要になったときのことも考えておきましょう。公的な保障制度でどれくらいがカバーされるかをチェックしたうえで、足りない部分は貯蓄などで補う、または介護保険での備えも選択肢に入れるとよいかもしれません。

もっと知りたい「介護保険」のこと

老後に向けてできるところから準備を

教育費などの負担がなくなってからリタイアするまでの期間は、老後資金づくりのラストチャンスでもあります。貯蓄型保険、個人年金保険などの活用も視野に入れつつ、老後資金の準備をしていきましょう。

なぜ保険で資産運用ができるの?

また、年金生活が始まり収入がかぎられると、保険料の支払いが負担になる可能性もあります。

それを見越して、金銭的な余裕があるうちに「一時払い」や「全期前納」などで、保険料を先にまとめて支払うのもひとつの手です。

| 一時払い | 全保険期間分の保険料を一括で支払うこと。支払い方法のなかでもっとも総額が安くなる。万が一のとき、解約したときは死亡保険金や解約返戻金のみで、残りの保険期間の保険料は戻ってこない。 生命保険控除は、最初の支払い年のみ。 |

|---|---|

| 全期前納 | 全保険期間分の保険料を保険会社に一括で預けるかたちで支払うこと。一時払いと違い、万が一のとき、解約したときは死亡保険金や解約返戻金と残りの保険期間の保険料が戻ってくる。 保険料払込期間中は、毎年生命保険控除が受けられる。 |

どちらの方法も、保険料の総額が月払いよりも安くなる利点があります。また、終身保険を一時払いにすると、相続税対策になるなどのメリットも。

ただし、いずれも全保険期間の保険料を支払うわけですからまとまったお金が必要になること、預貯金のように途中でお金を引き出せない点に注意が必要です。

人生100年時代とも言われる昨今、これからの人生をもっと楽しく安心して過ごせるよう、できるところから準備を始めていきましょう。

<出典・参考>

・生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

・厚生労働省「平成29年(2017)患者調査の概況」

・国立がん研究センターがん情報サービス「最新がん統計」