新社会人になったら

社会人になると、無頓着ではいられないのがお金のこと。世界情勢や環境が大きく変化し続ける今、いざというときの備えも考えておきたいところです。

新社会人に保険は必要?

就活を経て、いよいよ社会人デビュー。就職を機にひとり暮らしをはじめたり、給与明細を見て差し引かれる税金の額に驚いたり…など、自分で稼ぐようになってあらためて「お金のこと」に意識が向いた方もいるのではないでしょうか。

とりわけ先行きが見えづらい昨今、いざというときの備えの選択肢として「保険」の二文字が思い浮かんでいるかもしれません。しかし、保険にはさまざまな種類がある上、考え方も多種多様。とくに若い世代の保険については「保険料が安い若いうちに入ったほうがいい」との声もあれば「健康不安の少ない若い世代には必要ない」といった意見もあり、調べれば調べるほど迷ってしまうことが少なくありません。

そんなときは、「保険に入る目的」を考えるところから始めましょう。

そもそも保険とは、予期せぬ出来事(病気やけが、事故、天災など)によって生じるお金のリスクに備える意味合いがあります。つまり、病気やけがで働けなくなっても生活できるだけの貯蓄があれば、保険は必要ありません。反対になんらかの不安がある場合、保険でカバーできるかどうか検討してみるのがスマートだといえるでしょう。

新社会人が想定しておきたい「お金のリスク」

では、新社会人にとってのお金のリスクにはどんなものがあるのでしょうか。想定できるリスクと、カバーとなり得る保険についてみていきましょう。

病気やけが

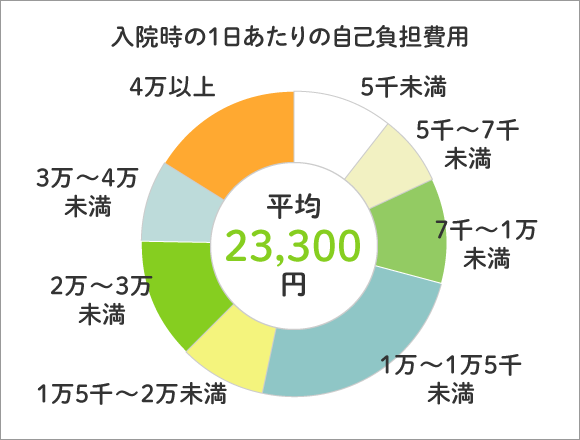

近所のクリニックでの診察で済むような病気やけがであれば、生活に困るほど医療費がかかることはほとんどないでしょう。しかし、入院や手術が必要となった場合、医療費はぐんとアップします。生命保険文化センター「令和元年度 生活保障に関する調査」によると、入院した場合の1日あたりの自己負担費用は平均23,300円、日額10,000円~15,000円が最も多くなっています。数日間の入院であれば貯蓄でまかなえるかもしれませんが、入院が長期にわたった場合、経済的なダメージは大きくなります。

病気やけがに備える保険 医療保険

入院・手術が必要な病気やけがなどでの医療費負担をカバーする保険。「入院1日あたり5,000円」など、入院日数に応じて給付金が給付される「入院給付金」と、手術を受けた際に一定の金額が給付される「手術給付金」の2つが保障のメインです。

働けなくなった

会社員などが病気やけがで働けなくなり事業主から給料をもらえない場合、給料の補填として健康保険から「傷病手当金」が支給されます。しかし、自営業・フリーランスが仕事を休んでも、国民健康保険には傷病手当金の制度がありません。

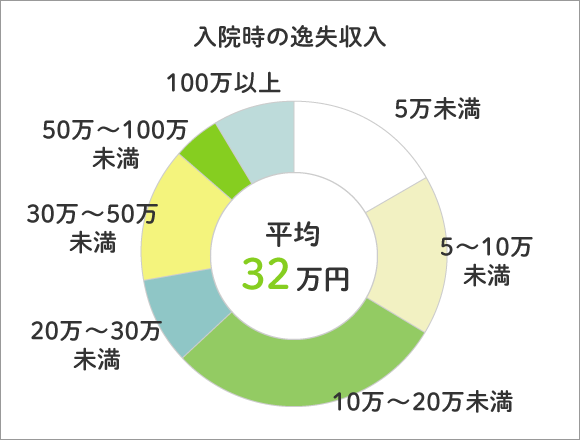

生命保険文化センター「令和元年度 生活保障に関する調査」では、入院経験がある人のうち21.6%が「逸失収入(本来は得られたはずが、病気やけがなどで得られなかった収入)」があったとしており、その平均は32万円とのデータがあります。

つまり、病気やけがで働けなくなった場合、医療費の負担と収入減が同時にやってくるというわけです。

病気やけがで2ヶ月以上働けなくなったとき、その間の収入をカバーする保険。入院から退院後の療養が長期に及ぶ際の、生活費などの補てんが主な目的で、月に1回給付を受けられる商品がほとんどです。病気やけがで身体的につらいタイミングで経済的な負担までのしかかる状況がヘビーであることは間違いないでしょう。とはいえ、若い世代の多くが経験することかといえば、そうでもありません。自分自身で納得できるよう、きちんと考えることが大切です。

貯蓄するイメージでかけられる保険も?

さて、上記はリスクヘッジの意味合いをもつ保険を挙げましたが、保険の中には条件を満たすとお金を受け取ることができる「貯蓄型保険」と呼ばれるタイプもあります。

代表的なものが「個人年金保険」「学資保険」「低解約返戻金型終身保険」で、毎月お金を積み立てるイメージで保険料を支払うと、保険期間の終了時にはまとまった金額が受け取れる、というタイプの保険です。

これだけ聞くと、銀行などでの貯蓄と変わらないように思えますが、貯蓄型保険は返戻率(支払った保険料総額に対して、将来に受け取る金額の割合)が100%以上になることが多い、つまり払った分より多くお金が戻ってくる可能性が高い点が特徴といえます。また、加入時期が早いほど返戻率が高くなる傾向にあるのもチェックしておきたいポイントです。

ただし、他のタイプに比べて保険料が割高な点、契約の途中で解約すると支払った金額を下回るリスクがあるなどのデメリットも。じゅうぶんに検討することが好ましいでしょう。

<出典・参考>

・生命保険文化センター 令和元年度「生活保障に関する調査」