【公立・私立】高校生になって必要な教育費はいくら?

小学校・中学校と9年間の義務教育が終わり、高校生になるとさらなる教育費がかかるのでは?と不安に思う人も多くいらっしゃるかもしれません。義務教育が終わったとはいえ、高等学校への進学率は令和2年度、全国で「98.8%(※)」にものぼり、いまやほとんどの生徒が高校に進学しています。

高校生になると、いったいどれほどの教育費が必要となるのでしょうか。

今回は、高校生にかかる教育費について、公立・私立別に詳しく解説していきます。

2020年度より拡大された授業料の無償化制度や、奨学給付金制度についても触れていますので、高校生の教育費に不安を抱えている人は、ぜひ参考にしてください。

(※)参考:文部科学省|「高等学校教育の現状について」より

公立・私立で大きく変わる高校3年間の教育費

一般的に「私立は高額」というイメージが定着しているのではないでしょうか。

実際にデータで見てもわかるように、公立高校と私立高校では高校3年間のうちにかかる教育費に大きく差が生じています。

以下の表は、文部科学省が実施した、「平成30年度子供の学習費調査」の結果により算出したものです。公立・私立それぞれで、「学校教育でかかる費用」と「学校外教育でかかる費用」の平均値を表しているので、参考に見ていきましょう。

【高校の教育費(公立・私立)】

| 学年 | 公立 (学校教育) |

公立 (学校外教育) |

私立 (学校教育) |

私立 (学校外教育) |

|---|---|---|---|---|

| 高校1年生 | 370,374円 | 137,606円 | 956,333円 | 203,683円 |

| 高校2年生 | 299,848円 | 160,622円 | 660,825円 | 232,302円 |

| 高校3年生 | 171,000円 | 232,622円 | 532,525円 | 318,562円 |

| 3年間の合計 | 841,222円 | 530,850円 | 2,149,683円 | 754,547円 |

| 教育費合計 | 公立:1,372,072円 | 私立:2,904,230円 | ||

このデータを見ると、高校3年間でかかる教育費は公立と私立で2倍以上の差があることがわかります。とくに私立の場合、初年度に100万円近い費用が必要となるため、高校入学前にまとまったお金を用意しておく必要があると言えるでしょう。

費用がかかるタイミング

上記の費用が一度にまとめて必要となるわけではなく、費用がかかる時期はそれぞれ異なります。具体的に「入学時にかかる費用」と「毎月かかる費用」の2つに分けられるため、詳しく確認していきましょう。

入学時にかかる費用

入学時には「入学費」に加え、制服代や教材費などあらゆる出費がかさみます。また、公立と私立では入学費に大きく差が生じます。

公立高校のおもな入学費

- 入学金(5,550~5,650円)※自治体により異なります

- 制服、ジャージ(5~7万円前後)

- 靴、カバン(1.5~3万円前後)

- 教科書、副教材(3~5万円前後)など

私立高校のおもな入学費

- 入学金(20~30万円前後)

- 学校納付金(設備費、保険衛生費など、20万円前後)

- 制服、ジャージ、靴、カバン(7~15万円前後)

- 教科書、副教材(4~5万円前後)など

※上記は入学金以外は想定金額となります。

公立高校と私立高校の大きな違いは、「入学金」です。

令和2年度の文部科学省の調査によると、私立高校の入学金の平均値は「163,218円」となっていますが、学校によって差が大きく、なかには30万円以上の入学金を支払う必要がある高校もあります。

さらに私立では「学校納付金」が必要となるため、入学金とあわせておよそ「40~50万円」の費用をまとめて納めなければなりません。

また私立高校では、制服やジャージに加え、靴やカバン、靴下など身に着けるもののすべてが指定となることが多いため、公立高校よりも割高となる傾向にあります。

毎月かかる費用

続いて、毎月かかる教育費について見ていきましょう。公立高校と私立高校の違いは、ここでも明確な差が出ています。文部科学省の「平成30年度子供の学習費調査」の結果を参考にしながら確認していきましょう。

公立高校で毎月かかる費用

- 授業料(9,900円)

- 修学旅行積立金(約3,000円)

- PTA会費 など

私立高校で毎月かかる費用

- 授業料(20,000円前後)

- 施設維持費、設備費(約4,500円)

- 修学旅行積立金(約4,500円)

- PTA会費 など

公立と私立の大きな違いは「設備費」や「施設維持費」にあります。

また授業料などは、毎月支払いのほか入学時一括払いや、年3回に分けて振込みなど、学校によってまとめて用意すべき費用には大きく差があるため注意が必要です。

その他、遠方の学校に通う場合は「通学定期費」、部活に加入する場合は部活で使うユニフォームや道具などの購入費用、学習塾に通う場合はそれにかかる費用などが必要になってきます。これらは個人差も大きい出費だといえますね。

教育費の負担を減らす方法

データからもわかるように、公立と私立では教育費に大きな差があるため、経済格差が教育格差へと繋がりやすくなっています。そこで家庭ごとの経済状況にかかわらず、子どもが安心して高校生活を送れるようにと、国が掲げている2種類の就学支援制度があります。(2021年10月現在)

それぞれ制度の詳細を確認していきましょう。

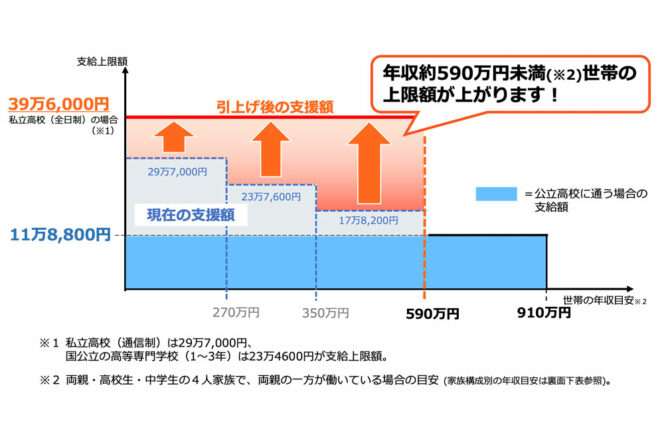

授業料無償化制度について

2020年度より、公立・私立を問わず授業料の実質無償化となる「高等学校等就学支援金制度」が全国的に拡大されました。

この制度は、以下に挙げる所得要件を満たした家庭のみ利用することができます。

※世帯年収約910万円未満が対象

※引用:文部科学省「私立高等学校授業料の実質無償化」リーフレット

この所得要件を満たせば、公立高校では「年間118,800円」、私立高校では「最大396,000円」が支給されます。

所得制限はあるものの、全国の約8割の生徒がこの制度を利用しています。要件を満たした家庭は、高校入学後に学校からの案内より手続きをする必要があるので、忘れずに申請をしましょう。

高校生等奨学給付金制度について

「高校生等奨学給付金制度」は、授業料以外の教育費負担を軽減するために、以下に挙げる世帯を対象に支援をおこなう制度です。

- 生活保護世帯

- 住民税所得割非課税の世帯

授業料以外の教育費とは、おもに教科書費、教材費、学用品費、通学用品費、教科外活動費、生徒会費、PTA会費、入学学用品費、修学旅行費などです。

奨学金とは異なり将来返済する必要がないので、余裕のない家庭でも安心して高校に通わせることができます。また、高等学校等就学支援金や奨学金との併用も可能なため、気になる人は各自治体にて詳細をチェックしておくと良いでしょう。

都道府県ごとに取り組む無償化制度も

「授業料の実質無償化」の制度は、公立高校では適用要件を満たせば全額支給となりますが、私立の場合、適用要件を満たした場合でも、学校ごとにかかる授業料によっては全額支給とならないケースもあります。

そのため国の制度以外に、都道府県ごとに独自に実施している支援制度もあります。

自分が住んでいる地域ではどのような制度が設けられているのか、事前に確認しておくことをおすすめします。

学校外教育費の種類と考え方

学校外教育費とは、保護者が子どもの学校外活動のために支出した経費のことで、「補助学習費」と「その他の学校外教育費」の大きく2種類に分けられます。

- 補助学習費:予習、復習、補修などの学校教育に関係する学習をするために支出した経費

- その他:知識や技能を身につけ、豊かな感性を培い、心とからだの健全な発達を目的とした稽古事や学習活動、スポーツ、文化活動などに要した経費

※参考:文部科学省「平成30年度子供の学習費調査」1.調査の概要より

補助学習費には、塾や家庭教師などの学習にかかる費用に加え、家庭で使う学習机や参考書などの購入費も含まれます。その他の学校外教育費は、学習以外のスポーツや教養を学ぶための費用です。

言ってみれば学校外教育費は、かけようと思えばいくらでもかけられる費用です。

教育費を抑えたいと考える家庭は、まずは学校外教育費にいくらかかっているのかを算出し、本当に必要な費用かどうかなど、子どもと一緒に話し合いながら考えてみましょう。

高校の教育費はいつから準備すべきか

高校の間にかかる教育費。特に入学時にはまとまった出費があることが、データからわかりました。これらの費用は、いつから準備しておくべきでしょうか。

ここで、高校3年間にかかる学習費の総額(※1)を公立・私立別におさらいしてみましょう。

【高校生の学習費】

| 学年 | 公立 | 私立 |

|---|---|---|

| 高校1年生 | 507,980円 | 1,160,016円 |

| 高校2年生 | 460,470円 | 893,127円 |

| 高校3年生 | 403,622円 | 851,087円 |

| 高校3年間の合計 | 1,372,072円 | 2,904,230円 |

※参考:文部科学省「平成30年度子供の学習費調査」より

(※1)「学校教育費」「学校外活動費」の平均額合計のこと

公立ならおよそ150万円、私立ならおよそ300万円の費用がかかるとします。

それぞれどのくらいの期間で、毎月いくらずつ貯めていけば良いかをシミュレーションしてみましょう。

1年で貯めるなら・・・150万円 ÷ 12ヶ月=月々125,000円

3年で貯めるなら・・・150万円 ÷ 36ヶ月=月々41,667円

5年で貯めるなら・・・150万円 ÷ 60ヶ月=月々25,000円

9年で貯めるなら・・・150万円 ÷ 108ヶ月=月々13,889円

1年で貯めるのは現実的ではなさそうですが、5年ほど猶予があれば無理なく貯金ができそうな金額です。また、小学校~中学校までの9年間で貯金しようというのであれば、「月々13,889円」で済むため、さらに負担が軽減されます。

1年で貯めるなら・・・300万円 ÷ 12ヶ月=月々250,000円

3年で貯めるなら・・・300万円 ÷ 36ヶ月=月々83,334円

5年で貯めるなら・・・300万円 ÷ 60ヶ月=月々50,000円

9年で貯めるなら・・・300万円 ÷ 108ヶ月=月々27,778円

16年で貯めるなら・・・300万円 ÷ 192ヶ月=月々15,625円

私立に通う場合、最低でも小学校入学と同時に貯め始めたほうが無理のない金額になりますね。

できれば生まれたときからコツコツと貯めておくのがおすすめだと言えます。

もしくは私立に通う場合でも、150万円を貯めておいて、残りの半分は毎月の生活費から捻出するなどもひとつの手です。家庭の状況に合わせて、最適な貯蓄プランを考えておきましょう。

貯蓄にはさまざまな方法があるので、ここでいくつかおすすめの貯蓄方法を紹介いたします。

学資保険

学資保険は、おもに0歳~満6歳までの限られた期間内に加入できる貯蓄型の生命保険です。

基本的に大学進学時の費用に備えるために加入することが多いですが、なかには高校進学時に祝い金として給付金が支給される保険契約もあります。

低解約返戻金型終身保険

プランによっては学資保険よりも返戻率が高くなる可能性もある「低解約返戻金型終身保険」。保険料も通常の終身保険に比べると安くなることが多いので、学資保険を検討している人は、こちらも合わせてシュミレーションしてみることをおすすめします。

つみたてNISA

教育資金の積み立てには、「つみたてNISA」もおすすめです。NISAとは少額投資非課税制度のことで、投資によって得た利益が40万円までであれば税金がかからない口座になります。NISAの対象商品は「投資信託」という、いわゆるパッケージ商品なので、投資初心者でもリスクを最小限に抑えながら運用することができます。

この他にも財形貯蓄や、自動積立定期預金などの貯蓄方法が挙げられます。それぞれメリット・デメリットがあるので、自分に合った方法を選んで、高校でかかる教育費を無理なく貯蓄しましょう。

自分に最適な貯蓄方法がわからないとお悩みの人は、信頼できるプロのFPに相談するのもおすすめです。自分が受けられる支援制度を的確に教えてくれたり、家庭の状況などに合わせて最適な貯蓄方法をアドバイスしてくれたりします。

どうしてもお金が足りない場合は

就学支援金制度や奨学給付金制度を利用してもお金が足りないときには、「日本政策金融公庫」の教育ローンを利用するのもおすすめです。

国の教育ローンならあらゆる用途に対応しており、利用可能な世帯年収の上限も幅広いため、多くの方にとって利用しやすい制度となっています。

【利用可能な世帯年収の上限額】

| 扶養する子どもの人数 | 世帯年収(給与所得の場合) | 世帯年収(事業所得の場合) |

|---|---|---|

| 1人 | 790万円 | 600万円 |

| 2人 | 890万円 | 690万円 |

| 3人 | 990万円 | 790万円 |

| 4人 | 1,090万円 | 890万円 |

| 5人 | 1,190万円 | 990万円 |

参考:日本政策金融公庫「国の教育ローン」より

これ以外にも要件を満たした場合、さらに上限額の緩和もあります。

教育ローンの金利は固定金利で、2021年10月現在、1.66%になっています。

公式サイト上にて返済シミュレーションができるので、気になる人はぜひ一度確認してください。

日本政策金融公庫「国の教育ローン」公式サイトはこちら

まとめ

今回は高校生にかかる教育費について、公立・私立別に詳しく解説しました。

高校生は公立・私立ともに、入学時の出費がもっともかさむことになり、高校入学前にある程度の貯蓄が必要だと言えるでしょう。

教育格差を抑えるための国の施策により、授業料の実質無償化制度が拡大されましたが、私立高校では、必ずしも全額無償となるわけではありません。

学校外教育費など、家庭ごとに工夫して抑えられる費用項目もありますが、高校3年間の出費が心配な人や、最適な貯蓄方法を知りたい人は、信頼できるFPに一度相談してみるのも良いでしょう。

どうしても教育費が賄えない場合は、国の教育ローンを検討するのもおすすめです。

将来、自分の子どもがどの進路へ行っても背中を押してあげられるように、早いうちから教育費を備えておきましょう。