マイホームを購入したら

念願のマイホーム購入!あれこれ迷いながらもお部屋のテイストを考えたり、お気に入りの家具や家電を選んだりするのはとてもわくわくするものです。一方で、頭金や引越しなどの出費で貯蓄が目減りし、ちょっぴり不安になることも。そんな方こそ、住宅購入のタイミングで保険を見直しましょう。

住宅ローンを組むときに加入する「団信」って?

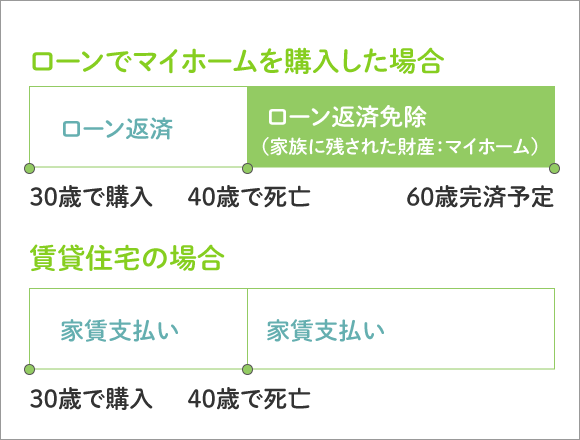

住宅は人生においてとりわけ大きな買い物ですから、一般的には住宅ローンを組むケースが多いでしょう。その際に、セットで加入するのが「団体信用生命保険」(以下、団信)です。

団信とは、住宅ローンの契約者に万が一のことがあった場合、生命保険会社がその時点でのローン残高を一括返済してくれる仕組みのことです。

ほとんどの場合、ローンの金利のなかに団信の保険料も含まれているため、加入に特別な手続きをする必要はありません。ただし、フラット35を利用するときなど、団信への加入が任意のケースもあります。

住宅ローンを組んでいるけれど団信への加入状況があいまいな方は、住宅ローンを組んでいる金融機関に問い合わせてみましょう。

住宅購入のタイミングは、保険料を抑えるチャンス!

さて、のこされた家族が経済的に困らないように備えるのが、死亡保険です。

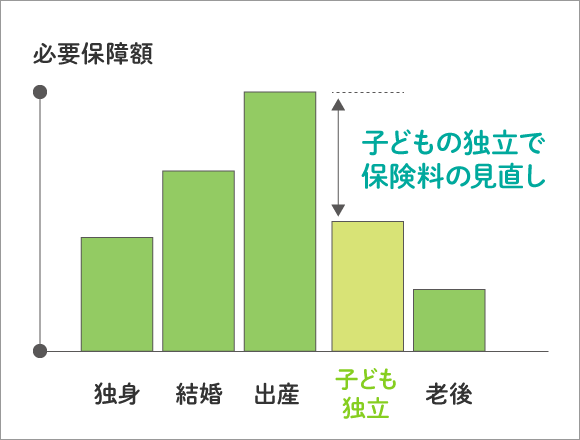

備えておきたい金額の目安は、以下で算出します。

保障金額=「大きな支出(生活費・住居費・教育費など)」−「想定される収入(遺族年金・自己資産など)」

団信に加入していれば、万が一のときに住宅ローンを支払う必要はなくなりますから「大きな支出」のうち「住居費」は差し引くことができます。すると、必要な保障金額自体が少なくなり、ひいては保険料を抑えることにつながります。

死亡保険の保険料を抑えたぶん、医療保険などを手厚くするもよし、教育費や老後資金などに備えるもよし。あるいは、住宅購入で一時的に目減りした貯蓄の補填や、これからかかる固定資産税や家の修繕費の備えとしてもよいでしょう。

いずれにしても住宅ローンを組むタイミングで死亡保険を見直して損することはありません。今後のライフプランのためにも、ぜひ見直しをしましょう。

もっと知りたい「死亡保険」のこと

病気やけがのリスクは団信の「特約」で備える手も

死亡保険の見直しと同時に考えたいのが、病気やけがなどで働けなくなったときのリスクです。これらに備える手段のひとつに、団信のオプション(特約)を選択する方法もあります。

団信の特約例

-

- がん特約

万が一のときに加え、所定のがんになったときにも残りのローンの支払いがなくなります。

-

- 3大疾病(がん・急性心筋梗塞・脳卒中)特約

万が一のときに加え、所定のがんを含む3大疾病にかかったときにも残りのローンを支払いがなくなります。

-

- 就業不能特約

万が一のときに加え、病気やけがが原因で一定期間働けなくなった間、またはそれ以降のローンの支払いがなくなります。

ただし、これらはあくまで「所定の状態になったらローンの支払いがなくなる」ものであり、医療費や生活費などは保障されません。

より安心な保障がほしい場合は、医療保険や就業不能保険を検討しましょう。

もっと知りたい「医療保険」のこと

夫婦でローンを組んだ場合はどうなるの?

共働きがスタンダードになりつつある今、たとえば4,000万円の住宅ローンのうち3,000万円を夫、1,000万円を妻の名義でローンを組むといったように、夫婦それぞれがローンを組むケース(ペアローン)も増えています。

この場合、もし夫に万が一のことがあったときに団信の制度が適用されるのは夫名義の3,000万円のみで、妻のローンは残ります。死亡保険を見直すときは、このあたりも考慮しておきたいところです。

また、夫婦の収入合算で夫婦どちらかがローンを組み、もう一方は連帯保証人となるケースも注意が必要です。

この場合、団信に加入できるのはメインの契約者のみで、連帯保証人に万が一のことがあったときの保障はありません。

連帯保証人のもしもの備えとして、収入保障保険や就業不能保険に入っておくと安心かもしれません。

もっと知りたい「収入保障保険」のこと

大きくお金が動くタイミングは、保険見直しのチャンスです。住宅購入を機にもう一度保険の加入状況を洗い出し、その時々の家庭の状況にあわせた保障へと見直すことが、賢く備えるコツと言えそうです。