定年したら

定年を迎え第一線から退いたら、いよいよセカンドライフのスタートです。これからの人生をより穏やかに安心して過ごせるよう、健康に気をつけるのはもちろん、いざというときの備えももう一度整理してみましょう。

退職すると、社会保険はどうなる?

会社員時代から大きく変わるのが、公的な社会保障です。

| 社会保険 | 会社員時代~60歳 | 定年後 60歳~ | チェックポイント |

|---|---|---|---|

| 公的医療保険 | 健康保険組合 全国健康保険協会▶保険料 会社と折半 |

国民健康保険 ▶保険料 全額自己負担 |

・74歳まで加入義務 ・75歳以降は後期高齢者医療制度へ ・配偶者も個々に加入 |

| 公的年金 | 国民年金 ▶保険料 会社と折半 |

加入対象外 | ・65歳まで任意加入可 |

| 厚生年金 ▶保険料 会社と折半 |

加入対象外 | ・退職後も働く場合70歳まで任意加入可 ・受給のための加入期間が不足する人は、会社に勤めていれば70歳以降も加入可 ・長く支払えば多くもらえる |

公的医療保険は、基本的には国民健康保険へと切り替わります。条件を満たせば会社員時代の健康保険に引き続き加入できる制度がありますが、期間は2年間。また、保険料は全額自己負担になります。

公的年金もみてみましょう。会社員のころは国民年金と厚生年金に加入し、保険料は会社と半分ずつ支払ってきましたが、退職後は厚生年金の加入対象から外れるため保険料の支払いもなくなります。また、国民年金も原則として保険料の支払いは60歳までです。定年退職が60歳以降の場合、こちらも支払う必要はなくなります。

再雇用制度などを利用し働き続ける場合などは、最大70歳まで厚生年金に加入することが可能です。

ちなみに、年金の受給開始年齢は原則として65歳から。申請すれば60歳から受け取ることもできますが、前倒しで受給するぶん金額は少なくなります。

次に病院の窓口などで支払う医療費の自己負担もみていきます。

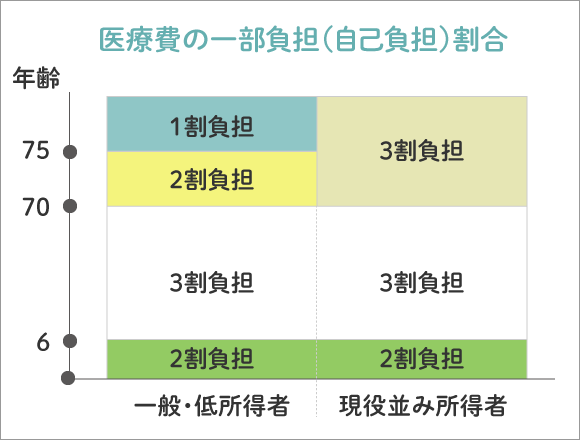

退職後、70歳になるまでは3割負担で、以降は現役並みの所得がなければ段階的に2割、1割と下がります。ここまでの話をまとめると以下のようになります。

60歳で定年退職し、65歳から年金を受給する場合

- 5年間、収入がなくなる

- 60〜64歳でも申請すれば年金をもらえるが、額は小さくなる

- 年金保険料の支払いはなくなるものの、国民健康保険の保険料は74歳まで支払う(75歳以上になると後期高齢者医療制度の保険料を支払う)

- 病気やけがをしたとき、病院の窓口での支払いは70歳まで3割負担

これだけみると、定年後の生活にやや不安をおぼえる方は少なくないかもしれません。

老後を安心して過ごすには、定年後もなんらかの収入を得ること、いざというときの備えを準備しておくことがポイントとなりそうです。

定年後の保険は「死亡保障」「医療・介護への備え」の見直しがマスト

リタイア生活でかかるお金のすべてを社会保険でカバーするのは難しいもの。そこで見直したいのが民間の保険です。今入っているもので保障は足りるか、あるいは過剰になっていないか、チェックしていきましょう。

死亡保険

子どもへの経済的支援がなくなった時点で、大きな死亡保障は必要なくなります。保障はのこされたパートナーの生活費と葬儀などにかかる費用分程度に小さくしてもよいでしょう。

ただし、安易に解約すると損をすることも。とくに終身保険は保障が一生涯続くうえ、相続対策としても役立つ保険です。解約ではなく、保障を小さくするなどの方法を検討しましょう。

定期付終身保険に加入していた場合は、定期の部分だけ解約するといった方法もあります。

医療保険

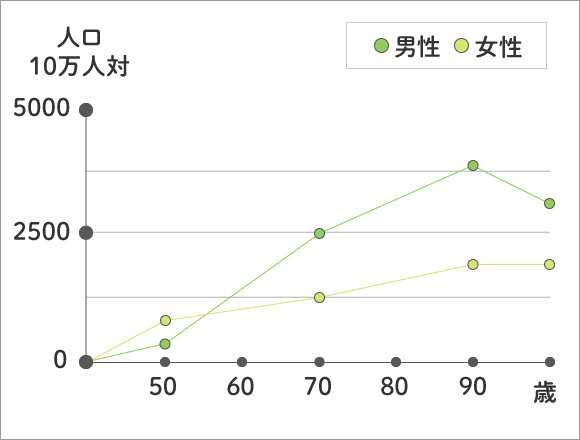

国立がん研究センターがん情報サービス「最新がん統計ーがん罹患率~年齢による変化ー全がん」をもとに作成

年齢が上がるとともに、病気のリスクも高まります。とくに、がんは2人に1人が経験するとも言われており、男性の罹患率は60歳以降で大きく上昇します。

医療費は公的な医療保険制度でカバーされますが、がんのように治療が長引きがちな病気にかかったり、先進医療(※)を受けたりする場合には自己負担額が高額になるケースも。

経済的な憂いなく治療に専念できるよう、民間の医療保険に加えがん保険やがん特約、先進医療特約なども視野に入れつつ厚めに備えておけると安心です。

※厚生労働大臣が承認した先進性の高い医療技術で、将来的な公的医療保険の適用が検討されるもののこと

老後の備え、どれくらい必要?

退職金で資産運用するならローリスクと安定感を重視

定年を迎え、まとまった退職金が入るケースもあるでしょう。大きなお金を手にすると、ハイリスクハイリターンな投資商品にも目が向くかもしれませんが、投資を始める前に、これから必要なお金、出ていくお金、年金など入ってくるお金について念入りに整理しましょう。そのうえで、余りそうな資金の一部を資産運用に充てるのが安心です。

大切な退職金ですから、株などでの投資よりもリスクを抑え堅実に運用をしたいのであれば、保険を活用する方法もあります。

代表的なのが、個人年金保険を一時払いにする方法。

一時払いとは、保険払込期間中の保険料を1回で支払うことです。一時払いにすると保険料の総支払額は安くなり、解約返戻率が大きくなる可能性がある、つまり将来受け取れるお金が増える可能性が高くなるメリットがあります。

個人年金保険のなかには、資産運用を目的に定め一時払いを前提とした「一時払い個人年金保険」もあります。保険を上手に活用したい方は、検討してみてもよさそうです。

保険で資産運用できる理由とは?

より充実したセカンドライフを送れるよう、これからの生活やお金のことについてじっくり向きあってみてはいかがでしょう。

<出典・参考>