収入保障保険とは?どんな人におすすめ?選び方や見直し方を徹底解説

死亡リスクに備える生命保険はさまざまありますが、必要最小限の保障で保険料を抑えたい方には「収入保障保険」がおすすめです。

この記事では収入保障保険の特徴や選び方、見直しのタイミングについて解説します。

どのような収入保障保険に加入すべきか迷っている方は、ぜひ参考にしてみてください。

収入保障保険とは

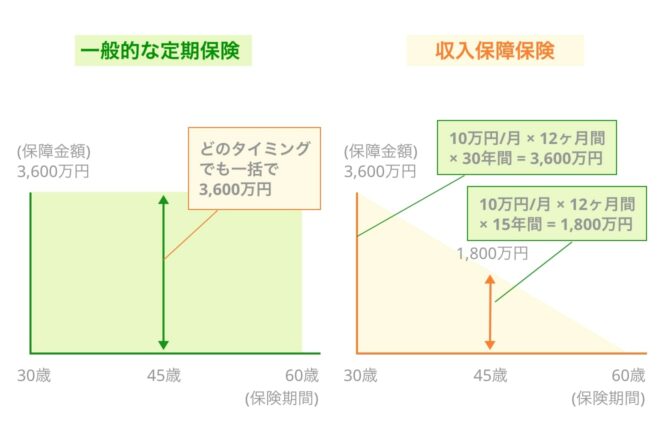

収入保障保険とは定期型の死亡保険の一種で、万一の際は保険期間終了まで「毎月(毎年)○万円」のような年金形式で保険金を受け取れるのが特徴です。

死亡保険といえば、保険金が一括で支払われるタイプをイメージする方が多いかもしれませんが、収入保障保険なら給与のような感覚で継続的に一定額の保険金を受け取れます。

そのため収入保障保険は、もしものときの家族の生活費を補うために加入する死亡保険としておすすめです。

また収入保障保険は時間の経過とともに保険期間の残りが短くなり、保険金総額が少なくなっていく仕組みのため、一般的な定期保険よりも保険料が割安になります。

保険料を抑えつつ適切な保障で死亡リスクに備えたい方も、ぜひ収入保障保険を検討してみてください。

注意!「収入保障保険」と「就業不能保険」は違う保険

“収入保障”という単語から、「収入保障保険は働けなくなったときに保険金を受け取れるもの」と想像する方がいるかもしれません。

しかし収入保障保険の保障対象となるのは基本的に死亡時または高度障害状態に該当したときで、働けなくなっても保険金は受け取れないので注意しましょう。

病気やケガによる収入減をカバーする保険は「就業不能保険」です。

就業不能保険に加入すれば、入院や在宅療養など所定の就業不能状態となった際に毎月給付金を受け取れます。

給料のように毎月保険金を受け取れる点でも「収入保障保険」と「就業不能保険」は似ていますが、まったく違う保険なので間違えないようにしましょう。

収入保障保険の種類と選び方

さまざまな保険会社が収入保障保険を扱っていますが、それぞれ特色があります。

ここからは3種類の収入保障保険を紹介するので、自分に合うものを選びましょう。

- 死亡時のみ保険金を受け取れるタイプ

- 死亡時以外も保険金を受け取れるタイプ

- 健康体料率があるタイプ

1. 死亡時のみ保険金を受け取れるタイプ

一般的な収入保障保険は、被保険者が死亡・所定の高度障害になったときのみ保険金を受け取れます。

「死亡保障のみ」とシンプルな設計である分、月々の保険料が安く済む点がメリットです。

「保険料を抑えつつ、万一のときは家族の生活を支える年金を遺したい」という方は、このようなスタンダードなタイプの収入保障保険を選ぶとよいでしょう。

2. 死亡時以外も保険金を受け取れるタイプ

収入保障保険によっては、所定の障害状態や病気になった際に保険金を受け取れるオプションを付けられます。

保障範囲を広げるほど月々の保険料は高くなってしまうので、保障と保険料のバランスを見ながらオプション付加を判断しましょう。

また「がん収入保障保険」や「三大疾病収入保障保険」といった、特定の病気の診断確定時に年金形式で保険金を受け取れるタイプもあります。

ただし、がん収入保障保険や三大疾病収入保障保険は、一般的な収入保障保険に比べ死亡保障は手厚くないため、加入前に保障内容をよく確認してください。

3. 健康体料率があるタイプ

タバコを吸っていない方、健康状態が良好な方は、「健康体料率」を設けている収入保障保険がおすすめです。

非喫煙期間や健康状態が一定基準を満たしていれば保険料率が低くなるため、割安な保険料で加入できます。

また現状は健康体料率を適用できない方でも、所定期間内に改善できれば祝金を受け取れたり、将来の保険料が引き下げられたりする商品もあります。

今後の生活習慣を改める意志のある方は、ぜひ検討してみてください。

収入保障保険に加入する際の注意点3つ

収入保障保険は一般的な定期保険よりも保険料が割安なのがメリットですが、注意点もあります。

収入保障保険を検討中の方は、次の3つの注意点を踏まえたうえで加入を判断しましょう。

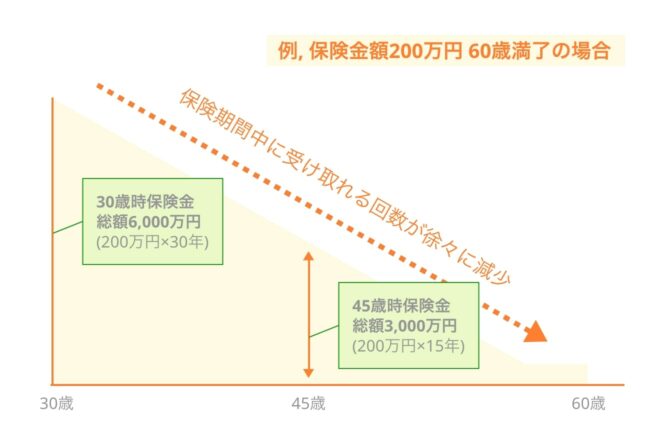

1.保険金総額は時間経過とともに減少する

収入保障保険の保険金は、保険期間終了まで毎月(毎年)一定額ずつ支払われる仕組みになっているため、時間経過とともに受取総額が減少します。

一例として、保険金額120万円/年、65歳満了の収入保障保険に加入した場合で計算してみましょう。

30歳時点の保険金総額は「120万円×35年=4,200万円」ですが、50歳時点では「120万円×15年=1,800万円」です。

しかし時間経過とともに保険金総額が減っていくのは必ずしも悪いことではなく、常に必要最小限の保障で備えられる点から合理的ともいえます。

2.一時金で受け取る場合は保険金総額が少なくなる

収入保障保険の保険金は年金形式で受け取るのが基本ですが、なかには一時金での受け取りが可能な商品もあります。

万一の際は生活費だけでなく葬儀代やお墓代などの出費が発生するため、遺された家族の状況に合わせ保険金の受け取り方を選択できるのは大きなメリットです。

ただし保険金を一時金として受け取る場合、年金として受け取るよりも保険金総額が少なくなるため注意しましょう。

3.貯蓄性はない

収入保障保険はいわゆる掛け捨て型の保険のため、解約返戻金や満期保険金はもらえません。

貯蓄性のある死亡保険を探している方は、保障が一生涯続く「終身保険」、満期保険金のある「養老保険」などを検討しましょう。

収入保障保険を見直すタイミングは?

収入保障保険は掛け捨て型の保険なので、解約返戻金を気にする必要がなく状況に合わせて気軽に乗り換えられます。

人生の節目が訪れると必要な保障が変わるケースも多いので、「一度加入したら終わり」ではなく、状況に応じた保障内容に見直しましょう。

参考として収入保障保険はどのようなタイミングで見直せばよいのか、具体例を紹介します。

配偶者の収入が変動したとき

配偶者が昇進・転職したり、専業主婦(夫)になったりして収入が変動した際は、必要な保険金額も変わるため収入保障保険の見直しが必要です。

配偶者の収入が減った場合は保険金額を増やして手厚く備え、逆に収入が増えた場合は保険金額を減らして保険料を抑えるとよいでしょう。

子どもが生まれたとき

子どもが生まれて家族が増えれば、その分必要な生活費の金額も上がるはずです。

将来的に教育費がかかることも考え、収入保障保険の保険金額を増やしておくと安心できます。

また子どもが自立するまで保険金を受け取れるよう、60歳満了から65歳満了に引き延ばすなど、保険期間を見直す必要もあるでしょう。

子どもが自立したとき

自立した子どもの生活費や教育費を備える必要がない分、収入保障保険の保険金額を引き下げられないか見直すのがおすすめです。

保険金額を下げて保険料が安くなれば、月々の保険料負担を減らせます。

収入保障保険の保険期間の考え方

収入保障保険の保険期間は、55歳満了・60歳満了・65歳満了・70歳満了などがあります。

保険期間を設定する際は、誰の生活をいつまで保障したいのかを考えるのがポイントです。

例えば配偶者の生活を老齢年金がもらえるようになるまで保障したい場合、配偶者が65歳のときの自分の年齢で満了するよう保険期間を設定するとよいでしょう。

一家の生活を子どもが自立するまで保障したい場合は、一番下の子が大学を卒業するときの自分の年齢で満了する保険期間にしておくと安心です。

そのほか「収入保障保険=もしものときの給料の代わり」と考える方法もあります。

例えば65歳で定年退職を迎える予定の方は、65歳満了の収入保障保険を検討してみてはいかがでしょうか。

まとめ

収入保障保険は、年金形式で保険金を受け取れる定期型の死亡保険です。

もしものことがあった際に家族の生活を支えるお金を遺したい方、必要最小限の死亡保障で保険料を抑えたい方は、ぜひ収入保障保険への加入を検討してみてください。

自分に最適な保険がわからない方、現在加入している保険を見直したい方は、FP(ファイナンシャル・プランナー)などお金の専門家に相談するのがおすすめです。

ライファーのFP無料相談では、経験年数3年以上のベテランFPのみを紹介しています。

ぜひお気軽にご利用ください。

この記事を書いた人

大渕ともみ

ファイナンシャルプランナー/フリーライター

福岡で活動するフリーライター。9年間の会社員生活を経て、仕事と育児の両立のため前職を2020年7月に退職し、同年8月にライターとして独立開業。

結婚をきっかけにマネー情報に興味をもち「教育費や老後資金を賢く準備したい」と独学で2級FP技能士の資格を取得。「お金はきちんと貯めてきちんと使う」がモットー。自身でも資産運用に取り組みながら、金融関連メディアを中心に執筆活動中。

好きな食べ物はお寿司のえんがわ。趣味はウィンドウショッピングと洋裁。活発な娘に翻弄される毎日。