がん保険を見直そう!見直しのタイミングやポイントを徹底解説

がん保険に加入している人の中には、「がん保険に入っているのだから、がんにかかってもお金の心配はない」と考える人も少なくありません。けれども、がんの治療は日進月歩で進化しています。最新のがんの治療と自分のがん保険の保障内容は合っていますか。この記事では、がん保険の見直しの必要性やタイミング、見直す際の注意点について解説します。がん保険に加入して長い間見直していない人は、ぜひ参考にしてください。

がん保険の見直しが必要な理由

日本において「2人に1人ががんにかかる」と言われており、がん治療には高額の費用がかかることも知られています。そのため、がんにかかったときの経済的ダメージを補う手段として、がん保険の必要性は高いといえます。がん保険に加入していても、必要なときに必要な保障が受けられるのかどうかを確認する必要があるのです。

がん治療事情の変化

がん保険の見直しが必要な理由の1つに、がん治療事情の変化があります。古いがん保険では最新のがん治療に対応できない可能性があるのです。

古い保険の内容

日本で初めてがん保険が発売されたのが、1974年(昭和49年)のことでした。昔のがん保険の主な保障内容は以下のようなものでした。

- 入院給付金:主契約(外すことのできないメインの保障)。日額1万円などの定額を日数無制限で支払う。

- 手術給付金:手術1回ごと種類によって3段階くらいの金額で支払われる。入院給付金の日額に所定の倍率を掛ける方式が多い。

- がん診断給付金:がんと診断されたときにまとまった一時金を支払う。1回限りが多い。

- 65歳以上になると給付金額が半分に減額されるものも。

以前のがん治療は手術が主で開腹や開胸などの大がかりなケースが多く、入院日数も長くなる傾向がありました。

3大治療を通院で

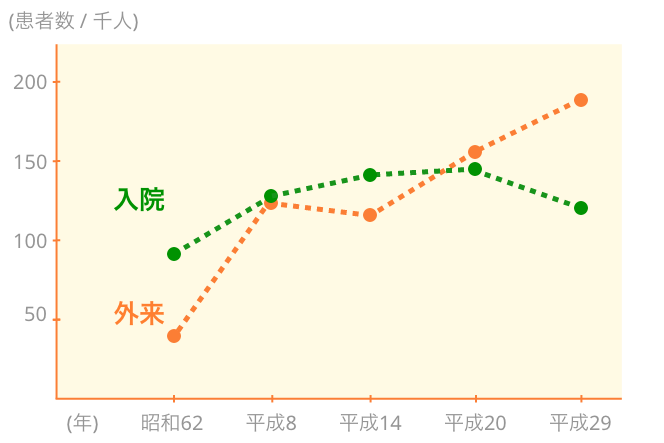

現在、がんの3大治療と呼ばれているのは「手術」「抗がん剤治療(化学療法)」「放射線治療」です。このうち、抗がん剤治療と放射線治療は、通院で行われることが珍しくありません。また、手術も腹腔鏡を用いるなど身体へのダメージが少ない方法が増え、入院日数の短期化につながっています。厚生労働省の「患者調査」によると、胃の悪性新生物の平均入院日数は1996年(平成8年)年では47.1日でしたが、2017年(平成29年)には19.2日と約20年間で半分以下になりました。昔の保険のように、入院給付金が無制限に支払われることにメリットがなくなったというわけです。

働けないときの保障が必要な場合も

一般的にがんの治療は長期にわたることが多く、治療のために働けなくなることも考えておく必要があります。その場合に会社員と自営業者では、利用できるセーフティーネットが大きく違います。がん治療のために長期に仕事を休んでも、会社員なら健康保険から傷病手当金を受けられます。しかし、自営業者が加入する国民健康保険にそのような給付はありません。会社員がフリーランスになったケースなどは、がん治療のための収入減少を見すえた保障の見直しが必要です。

がん保険を見直すメリット/デメリット

以上の内容を踏まえると、がん保険加入から長い時間が経過している人は、見直しの必要性は高いといえます。ただし、がん保険の見直しにはデメリットやリスクがあることも知っておきましょう。

がん保険見直しのメリット

最近のがん保険は、がん治療事情の変化に合わせて改良されています。入院なしで治療する人には、入院給付金があっても役に立ちません。見直しによって、最新の治療に合った保障にアップデートが可能です。また、がん治療による収入減少が不安な人も、適切な見直しによって治療費の補填以外に役立てることもできます。

がん保険見直しのデメリット

がん保険の見直しにはいくつかのリスクがあります。デメリットとその対策について解説します。

保険料が上がる可能性がある

がん保険に限らず、生命保険は年齢とともに保険料は高くなります。また、保障内容を手厚くしたければ、その分の保険料が必要です。がん保険の見直しによって、保険料の負担が大きくなる可能性は高いといえます。

新しい保険に加入できない可能性がある

がん保険を見直す場合、新しい保険に申し込むか既加入の保険に保障を追加することになります。どちらにしても、申し込み手続きの際に告知が必要です。健康状態によっては、引き受けてもらえない可能性もあることを覚えておきましょう。ただし、多くのがん保険はがんにかかったことがない人であれば、比較的加入しやすい傾向があります。病歴があるから見直せないと決めつけず、保険会社の担当者などに相談するとよいでしょう。

3カ月の免責期間がある

がん保険は加入後3カ月以内にがんにかかっても、保障を受けられない商品がほとんどです。見直しで新しい保険に加入する場合、同じタイミングで旧契約を解約すると保障の空白ができてしまいます。保険料が二重に必要ですが、免責期間が終わるまでは旧契約を解約しないほうが賢明でしょう。

がん保険を見直すタイミング

がん保険は治療の進歩に伴い、改良されています。「古いがん保険のためいざという時に役立たなかった」というようなことがないように、適切なタイミングでの見直しが必要です。ここでは、見直すタイミングについて解説します。

結婚やマイホーム取得などのライフイベントがあったとき

自分の状況や環境が変わったときは、保険全体の見直しのタイミングです。特に結婚や子どもの誕生、マイホーム購入や転職などの大きなライフイベントの際には、保険の見直しをする良いタイミングです。

古いがん保険もそのままにせず、保障内容を確認し、不足があれば新しい保険に切り替えましょう。

何もなくても10年に1度は見直したい

自分の状況は変わらなくても、がんの治療とがん保険は変化しています。長期の入院と手術を想定したがん保険では、通院中心の治療には役立ちません。がんにかかったときに困らないように、10年に1度はがん保険を見直すようにしましょう。

見直しは早いほうがよい

がん保険は、がんにかかってからでは加入できません。また、年齢が上がるほど保険料も高くなります。加入後、長期間経過している人は、できるだけ早く見直すようにしましょう。

がん保険を見直す際のポイントと注意点

実際にがん保険を見直す場合には、どこに注意して比較検討すればいいのでしょうか。ここでは、見直しの際の着眼点について解説します。

診断給付金が1回限りか複数回払いか

診断給付金とはがんと診断された場合に受け取れる、まとまった一時金です。受け取った診断給付金は使いみちを問われないので、治療費以外に充てることもできます。がんにかかったときの収入減少が不安な人は、診断給付金を多く設定しておけば、生活費の補填も可能です。

診断給付金はがん保険によって1回限りの給付か、複数回払いかに分かれます。複数回払いでも、1年に1回、2年に1回のように支払われる頻度も商品ごとに異なります。また、支払われる条件の「入院が必要」「治療が継続していれば給付する」などの違いに注意が必要です。

保障内容の組み合わせは自分に合っているか

がん保険は、次のような保障を組みわせたパッケージのようなものです。

- 診断給付金

- 入院給付金

- 手術給付金

- 治療給付金(抗がん剤・放射線など)

- 通院給付金

- 先進医療給付金

これらの保障のいずれかがメインになり、その他はオプションとして必要に応じて追加できる保険がほとんどです。たとえば、診断給付金がメインのがん保険の中には、入院給付金がオプションのものがあります。入院給付金が必要ないと思えば、付けないことで保険料を抑えられます。

保障金額は適切か

それぞれの保障の金額は、商品ごとに定められた範囲内で任意に設定できます。保障金額は多すぎれば保険料がムダになり、少なければがんにかかったときに必要なお金がまかなえません。過不足のない適切な金額を設定しましょう。

上皮内新生物の保障内容

上皮内新生物とは、がん細胞が「上皮」の内側にとどまっているもののことです。切除すれば転移や再発の可能性が低いと言われています。そのため、多くのがん保険では通常の悪性新生物と、上皮内新生物の保障を別の内容にしています。たとえば、上皮内新生物の診断給付金を半額にする、上皮内新生物の保障は1回限りなどです。

女性特有のがんの場合

上皮内新生物が一番多く発生するのは、子宮頚部です。また、非浸潤性乳がん(DCIS)という上皮内新生物の一種では、乳房全摘になるケースがあります。よって、女性の場合は上皮内新生物の保障内容が、悪性新生物と同等のがん保険を選ぶのがよいでしょう。

通院保障の条件

通院保険金を付ける場合、入院を伴わない通院でも給付されるかを確認しましょう。医療保険の場合、通院給付金は入院後の通院のみ支払われる場合がほとんどです。がん保険の通院給付金にも同様の条件がある商品があります。がん治療は入院をせずに通院のみで行われることも多いので、入院なしで支払われるタイプが望ましいといえます。

先進医療保障を付けるかどうか

先進医療とは厚生労働大臣が定める高度な医療技術を用いた治療で、健康保険の対象になっていないものを指します。がん治療においては「陽子線治療」や「重粒子線治療」などが該当し、いずれも300万円前後と高額な治療費がかかります。がん保険の先進医療の保障は、陽子線治療などの治療費の実費を所定の上限額を限度に支払うものです。がん治療費を考える場合、必要な保障といえます。ただし、医療保険に先進医療の特約がある人には不要です。

がん保険を見直した事例を紹介

最後に、実際にがん保険を見直した事例を紹介します。見直し前の保障内容は以下のとおりです。

契約者・被保険者:Aさん(35歳)女性

- 診断給付金:100万円(1回限り・65歳以降半額)

- 入院給付金:1日あたり1万5千円

- 通院給付金:1日あたり5千円(20日以上の入院後・65歳以降半額)

- 上皮内新生物の保障:対象外

- 月払い保険料:1,700円

- 保険料払込期間:終身

見直し前の保障の問題点

Aさんが加入していたがん保険は典型的な昔の保険で、診断給付金が1回しか支払われないものでした。女性特有のがんは若いうちにかかるケースも多いため、治っても再発のリスクが高くなります。診断給付金が1回では長引く治療に対応できない可能性があります。また、がんにかかる可能性が高まる65歳以降に、保障が半額になることも不安要因です。女性のがんに多い、上皮内新生物が保障の対象外であることも気になります。

見直し後の保障内容

- 診断給付金:100万円(2年に1回を限度に何度でも)

- 抗がん剤治療給付金:1カ月あたり10万円

- がん先進医療:あり(通算2,000万円限度)

- 上皮内新生物の保障:同額保障

- 月払い保険料:2,855円

- 保険料払込期間:終身

再発・転移の際に診断給付金が受け取れない不安要素が解消されました。最新の治療事情に合わせ、抗がん剤治療給付金を付加し、入院給付金は外しました。治療が高額になる先進医療の保障も加えたので、重粒子線治療などにも対応可能です。保険料は上がりますが、得られる安心からすると妥当な金額と考えられます。

まとめ

がん保険に加入してから10年以上経つ人は、保障内容も忘れているのではないでしょうか。加入しているから安心だと思い込まず、最新のがん治療に対応できているか確認することはとても大切です。がんにかかってからでは見直しはできません。健康なうちに最適な保障内容にしておくことをおすすめします。